▼기사원문 바로가기

[코스닥 딜 인사이드] 새 주인 맞은 리파인, 경영권 프리미엄에 쏠린 눈

부동산 권리조사 전문기업 리파인이 코스닥 시장에 상장한 지 3년 만에 매각된다. 상장 이후 꾸준히 성장세를 보여온 만큼, 경영권에 대한 프리미엄도 96% 수준으로 상당히 높게 매겨졌다. 경영

www.numbers.co.kr

부동산 권리조사 전문기업 리파인이 코스닥 시장에 상장한 지 3년 만에 매각된다. 상장 이후 꾸준히 성장세를 보여온 만큼, 경영권에 대한 프리미엄도 96% 수준으로 상당히 높게 매겨졌다. 경영권 프리미엄은 주식양수도 과정에서 매도자와 매수자의 합의로 결정된다. 적정값을 논하긴 어렵지만 통상 인수합병(M&A)에서 경영권 프리미엄이 30% 정도 붙는다는 걸 고려하면 이례적이다.

코스닥 입성 3년 만에 매각…'96% 경영권 프리미엄' 눈길

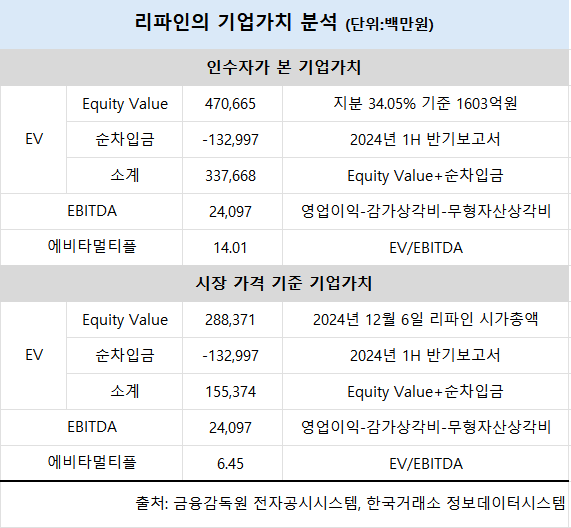

6일 금융감독원 전자공시시스템에 따르면 리파인은 지난 3일 최대주주 변경을 수반하는 주식양수도 계약(SPA)을 체결했다. 현재 최대주주인 이길재 대표 지분 173만7564주(10.03%)를 포함한 특수관계인 8인의 지분 590만0534주(34.05%)를 매각할 예정이다. 매각가는 1603억원이다.

인수자는 사모펀드(PEF) 운용사 스톤브릿지캐피탈(스톤브릿지)와 LS증권 컨소시엄이다. 스톤브릿지와 LS증권이 각각 절반씩 출자한 특수목적법인(SPC)을 통해 경영권 지분을 모두 인수하고 거래를 종결할 계획이다. 계약금 160억원은 SPA를 체결한 당일 납입했다.

리파인은 정보기술(IT)을 기반으로 부동산 권리전세대출 서비스와 전세보증금반환보증서비스, 담보대출 서비스 등 사업을 영위하는 프롭테크 기업이다. 2000년 국토교통부 산하에 있는 한국부동산원 사내 벤처로 시작해 2002년 독립법인으로 설립됐으며, 2021년 10월 코스닥 시장에 상장했다.

이번 M&A에서 눈여겨볼 점은 경영권 프리미엄이다. 인수자는 리파인의 경영권 지분을 주당 2만7159원에 인수할 계획이다. 최근 3개월 리파인의 주가가 1만3000~1만4000원에서 거래된 점을 감안하면 96% 수준으로 책정된 것이다. 매각가 산정은 자율의 영역이지만, 일반적인 인수합병(M&A)에서 경영권 프리미엄이 30% 정도인 점을 감안할 때 이정도 프리미엄은 상당히 높다는 평가다.

'왕성한 현금창출력'…몸값 오를까

인수자가 경영권 프리미엄을 높게 책정했다는 건 그만큼 가격을 더 지불하더라도 인수가치가 충분하다고 판단했다는 의미다. 혹은 인수할 기업의 현재 기업가치(EV)가 실적과 재무구조 등 실제 내재가치에 비해 저평가 됐다고 봤을 수도 있다.

스톤브릿지와 LS증권 입장에서도 믿는 구석이 있다. 리파인은 지난 5년간 꾸준한 성장세를 보여왔다. 2019년 431억원이었던 매출은 코스닥 상장 이듬해 551억원, 지난해 665억원을 기록했다. 올해도 3분기 누적 매출이 518억원에 달해 전년 동기 대비 7.5% 증가했다.

같은 기간 영업이익은 52억원에서 179억원, 226억원 순으로 늘었으며 올해 3분기에도 누적 170억원으로 집계됐다. 호실적에 따라 기업의 현금창출 능력을 나타내는 수익성 지표인 상각 전 영업이익(EBITDA)는 올해 3분기 누적기준 183억원으로 전년 동기 대비 3.3% 증가했다.

안정적인 현금흐름도 투자매력도를 높이는 요인이다. 리파인은 순영업활동현금흐름(NCF)과 잉여현금흐름(FCF), 재무적가용현금흐름(ACF) 등 대부분의 현금흐름 지표에서 흑자를 유지했다. 해당 지표들은 리파인이 영업을 잘해 빚을 충분히 감당할 만큼 곳간을 채울 수 있음을 의미한다.

구체적으로 기업이 투자 혹은 부채 상환에 사용할 수 있는 현금창출력을 나타내는 잣대인 NCF는 3분기 167억원으로 집계됐다. 자연히 NCF에서 배당금과 자본적 지출(CAPEX)등을 뺀 FCF도 91억원의 흑자를 기록했다. FCF가 흑자라는 것은 외부자금 조달에 기대지 않더라도 충분히 현금을 창출할 수 있다는 뜻이다. 현재 리파인이 곳간에 쌓아둔 현금성자산은 1314억원에 달한다.

인수인은 이 같은 요인을 토대로 리파인이 저평가됐다고 판단했을 가능성인 높다. 리파인의 시가총액은 SPA가 체결된 이달 3일 기준 2884억원이다. 여기에 순차입금 -1341억원을 더한 기업가치(EV)는 1543억원으로, EV/EBITDA는 6.4배다. 스톤브릿지와 LS증권은 이번 리파인 인수를 위해 약 14배의 멀티플을 적용했다.

EV/EBITDA는 회사의 기업가치가 창출하는 현금흐름의 몇 배나 되는지 가늠하는 지표다. 최근 M&A 시장에서 매물로 나왔다가 매각이 무산된 SCI신용정보의 EV/EBITDA는 지난해 말 기준 31.8배였다. SCI신용정보는 국내에서 부동산 관련 데이터베이스 제공 사업을 영위하는 기업으로, 리파인이 기업공개(IPO)를 진행했을 당시 피어그룹(유사기업)으로 꼽혔다.

투자은행(IB) 업계 관계자는 “수익성이 아무리 좋아도 경영권 프리미엄을 50% 이상으로 책정하는 경우는 드물긴 하다”며 “그러나 이 또한 거래 당사자들 마음이기 때문에 내재가치가 충분하다고 판단되면 얼마든 높게 붙을 수 있을 것”이라고 말했다.

박수현 기자 clapnow@bloter.net

'Deal > M&A' 카테고리의 다른 글

| '매출 50억' 브랜드 엑셀러레이터 기업 A사, M&A 매물로 (0) | 2024.12.16 |

|---|---|

| 예보, MG손해보험 우선협상대상자에 메리츠화재 선정 (0) | 2024.12.10 |

| [M&A 스페셜리스트] 편제성 딜로이트안진 이사…헬스케어 딜 베테랑 (0) | 2024.12.09 |

| 동국씨엠, '아주스틸' 인수 마무리 눈앞…대표에 이현식 사장 유력 (0) | 2024.12.05 |

| MBK파트너스 “비밀유지계약 위반 사안 없어” (0) | 2024.12.05 |