▼기사원문 바로가기

[오너십 포커스] DB그룹, 순항하는 ‘김남호 체제’…남은 과제는 ’지분승계’

DB그룹은 2020년 취임한 김남호 회장 중심 체제가 안정화에 접어들었다. 지난해 재계 순위는 전년보다 13계단 오른 35위를 기록하는 등 다방면으로 성과를 내는 모습이다. 김 회장은 금융과 정보기

www.numbers.co.kr

DB그룹은 2020년 취임한 김남호 회장 중심 체제가 안정화에 접어들었다. 지난해 재계 순위는 전년보다 13계단 오른 35위를 기록하는 등 다방면으로 성과를 내는 모습이다. 김 회장은 금융과 정보기술(IT) 중심으로 재편한 그룹의 안정화를 이끌면서 지금의 3개 사업체제를 구축했다.

그러나 김 회장은 아직 온전히 지분을 승계하지 못한 점은 과제로 남았다. 부친이자 창업주인 김준기 전 회장이 여전히 지분을 확보하며 영향력을 갖춘 상황이기 때문이다. 여기에 계열사 DB하이텍의 주식가치 변동에 따라 지주회사 전환 대상에 오르내리면서 지배구조에 불확실성으로 작용하고 있는 점도 고민거리다.

회장 취임 5년차, 3개 사업그룹 안정화

1975년생인 김 회장은 2020년 7월에 선임돼 지휘봉을 잡고 올해로 5년차에 접어들었다. 당시 그룹 창업주인 김 전 회장은 자리에서 물러난 상태였다. 김 회장은 총수 자리가 공백에 놓인 상황에서 위기극복을 위해 전면에 나섰다. 그는 미국 웨스트민스턴대학교를 졸업하고 워싱턴대 대학원에서 경영학 석사(MBA)를 받았고 이어 UC버클리대학교에서 파이낸스과정을 수료했다. 이후 경영컨설팅 회사인 AT커니에서 컨설턴트로 일했고 2009년에서야 그룹에 입사했다.

김 회장은 동부제철을 비롯해 동부팜한농 등 계열사를 거치며 경영 수업에 들어갔다. 2015년에는 동부금융연구소 금융전략실장으로 옮기며 금융 부문에서 본격적인 실무 경험을 쌓았다. 이후 2017년 동부화재 상무, 2018년 부사장으로 승진하며 착실하게 2세 경영 시대를 준비했다. DB그룹은 2010년대 들어 동부건설과 동부제철, 동부고속 등 주요 계열사 매각으로 구조조정을 단행했다.

김 회장은 금융그룹으로 변모하기 위한 작업에 참여했다. 특히 동부팜한농과 대우전자 등의 매각에 관여하며 성사시킨 것으로 알려졌다. 또 워크아웃에 돌입한 DB메탈의 유상증자를 주도하며 경영 정상화도 이끌었다. 이 같은 실제 성과를 바탕으로 회장 취임 이듬해인 2021년 실질적 지주사인 DB아이앤씨(DB Inc)의 이사회 의장과 사내이사에 선임됐다.

김 회장은 취임 이후에도 효율성을 높이기 위한 각종 경영 방안에 착수했다. 특히 2022년말에 단행한 조직개편을 통해 보험과 금융, 제조서비스 등 3개 사업그룹 체제를 확립했다. 이 과정에서 각 사업의 그룹장과 주요 계열사 최고경영자(CEO)도 새롭게 선임했다. 제조서비스 그룹에 재편한 비금융 제조업 부문도 공을 들이며 역량을 회복시키는데 주력했다.

물론 김 회장 체제가 순탄치만은 않았다. 특히 행동주의 펀드로 불리는 KCGI와 분쟁을 겪었다. KCGI는 지난해 DB하이텍의 지분을 매집하고 2대주주로 올라선 이후 주주가치 제고 압박에 나섰다. 특히 DB하이텍을 상대로 가처분 소송까지 제기해 반년 이상의 다툼을 이어갔다. 하지만 KCGI가 지난해말 소를 취하하고 지분을 DB Inc로 넘기면서 일단락됐다.

세대교체 마지막 퍼즐 ‘지배력 확보’

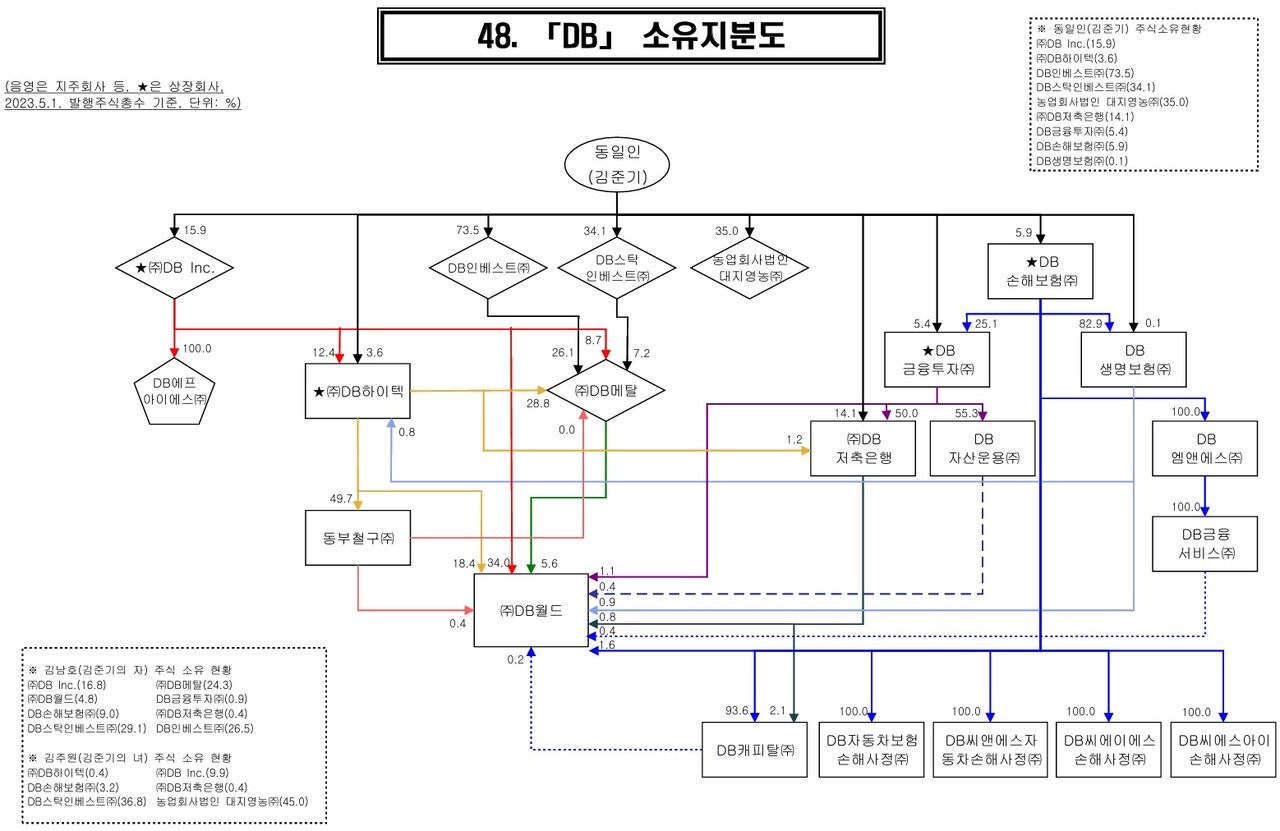

김 회장은 2020년부터 그룹 경영권을 확보하고 체제를 구축했다. 그는 일찌감치 주요 계열사의 지분을 확보하며 점진적으로 승계 작업을 진행했다. 1994년에 이미 한국자동차보험(현 DB손해보험) 유상증자에 참여해 지분을 확보했다. 이후 2000년대 들어서도 부친으로부터 동부정밀화학과 동부CNI 등 다수 계열사의 지분을 물려받았다. 2003년에는 DB손해보험 최대주주에 오르기도 했다.

DB그룹은 실질적 지주사인 DB Inc와 금융 계열사를 거느리는 DB손해보험을 중심으로 지배구조를 구축하고 있다. 김 회장은 DB Inc 지분 16.83%, DB손해보험은 9.01%를 각각 보유하며 최대주주 자리를 지키고 있다. 이 밖에 DB스탁인베스트(29.1%), DB인베스트(26.5%), DB메탈(24.34%) 등 계열사도 지배력을 갖추고 있다.

그럼에도 김 회장의 지배력 강화는 여전히 과제로 남았다. 이는 부친인 김 전 회장의 여전한 존재감이 원인으로 제기된다. 김 전 회장은 2022년 12월 DB김준기문화재단이 보유하고 있던 DB Inc 주식 864만4280주를 매입했다. 이에 지분율은 기존 11.61%에서 15.91%로 상승했다. 최대주주인 김 회장과의 격차는 불과 0.92%포인트에 불과하다. 김 전 회장의 존재감은 DB그룹이 아직 완전한 김 회장 체제에 돌입하지 않았음을 의미한다.

지주사 전환 이슈도 부담이다. DB그룹은 그동안 DB하이텍의 주가에 따라 지주사 전환 대상에 오르내리는 상황엔 놓였다. DB하이텍의 주가가 오르면 계열사 주식가액 합계액을 끌어올려 DB그룹 자산총액의 50%를 넘기기 때문이다.

공정위는 50%를 넘기면 지주사 전환을 통보한다. DB그룹은 이미 한차례 DB하이텍 주가 변동에 따라 지주사 전환 대상에 올랐다가 해제된 경험이 있다. 이번 전환 통보도 DB하이텍 주가가 하락하면 다시 해제될 수 있어 2년의 유예기간을 충분히 두고 대처한다는 입장이다.

'Governance > 지배구조 분석' 카테고리의 다른 글

| SPC 차남 허희수와 한화 삼남 김동선의 경영 능력 검증법 (0) | 2024.07.18 |

|---|---|

| 한화 김동관·HD현대 정기선, '3세 승계 안착' 닮은 듯 다른 점 (0) | 2024.07.16 |

| 노루홀딩스 옥상옥 디아이티 '3세 한원석 부사장' 승계 열쇠 (0) | 2024.07.05 |

| '㈜한화 지분 공개매수' 한화에너지, 어떻게 승계 핵심이 됐나 (0) | 2024.07.05 |

| [HD현대 승계 방정식] 정공법 택한 정기선, '현금 증여' 지렛대 활용 (0) | 2024.07.05 |