▼기사원문 바로가기

한화에어로, 현금보다 많은 단기차입…수출 마진으로 부담 상쇄

한화에어로스페이스의 3분기 말 총 차입금이 전년 동기 대비 2배 이상 증가했다. 단기차입금은 보유 현금성자산보다 2배 이상 많다. K9자주포 폴란드 납품, 천무 다연장 로켓 양산 등 급격한 양산

www.numbers.co.kr

한화에어로스페이스의 3분기 말 총 차입금이 전년 동기 대비 2배 이상 증가했다. 단기차입금은 보유 현금성자산보다 2배 이상 많다. K9자주포 폴란드 납품, 천무 다연장 로켓 양산 등 급격한 양산 부담이 운전자본 차입으로 이어진 것으로 보인다.

긍정적인 부분은 현금창출력 개선이다. 특히 지상방산 부문에서의 수출 비중 확대 및 높은 마진율이 눈에 띈다. 높아진 수익성이 차입 부담을 상쇄할 수 있을지 이목이 쏠린다.

차입금, 1년새 106% 급증…부채비율 400% 육박

28일 한화에어로스페이스 분기보고서에 따르면 올해 3분기 말 연결기준 차입금은 5조8588억원이다. 지난해 3분기(2조8435억원)와 비교하면 105.9%(3조123억원) 늘었다. 단기차입금은 5404억원에서 2조4795억원(전년비 358.8%↑)으로 현금및현금성자산(1조1469억원)보다 두 배 이상 많다.

차입금 대부분은 기업어음과 회사채로 조달했다. 한화에어로 및 계열사(한화시스템)는 올해 1~3분기까지 기업어음 9회, 회사채 9회 등 총 18회의 채무증권을 발행했다. 발행 회사별 횟수 및 금액은 △한화스페이스 13회, 1조1350억원 △한화시스템 5회, 4000억원이다.

차입이 늘자 부채비율도 급격히 올랐다. 2021년 180.95%였던 부채비율은 △2022년 286.69% △2023년 317.21% △2024년(3분기말) 397.5%로 급등했다.

올해 3분기말 기준 순차입금비율은 101.9%로 지난해 말(43.5%)과 비교하면 58.4%p 높아졌다. 순차입금비율은 회사가 보유한 금융자산 중 차입금이 차지하는 비중을 계산한 것이다. 비율이 100%를 넘었다는 것은 보유하고 있는 현금을 모두 사용해도 차입금을 상환하지 못한다는 것을 의미한다.

믿는 구석 '폴란드'…수출 이익률 30~40%로 추정

차입금 급증에도 불구하고 한화에어로는 올해 3분기 역대 최고 수준의 실적을 냈다. 연결기준 매출은 2조6312억원으로 전년 동기 대비 61.9% 증가했고 영업이익은 457.5% 늘어난 4772억원을 기록했다. 영업이익률은 18.1%로 전년 동기(5.3%)보다 3배 이상 늘었다.

이에 주식시장은 차입금 비중 확대와 부채비율 급등에 관심을 두지 않는 분위기다. 지난 12일 한화에어로의 1주당 주가는 42만5000원으로 신고가를 썼다. 1년 전(12만1964원)과 비교하면 3.5배 가까이 올랐다.

높은 영업이익률의 배경은 폴란드에서 체결한 대형 수주다. 올해 3분기 말 수주잔액은 29조9000억원이며 이 중 14조원은 폴란드 수주건이다. 또 수주 협상이 진행중인 폴란드 2-3차 물량이 연내 체결된다면 총 수주잔액은 30조원을 넘길 것으로 예상된다.

특히 기대되는 것은 수출 비중 확대 및 높은 이익률이다. 증권가에서는 지난 3분기 한화에어로스페이스가 수출한 지상방산 품목 이익률이 30~40%에 달할 것으로 예측하고 있다. 이는 내수 방산 이익률(7~10%추정)의 3배 이상이다.

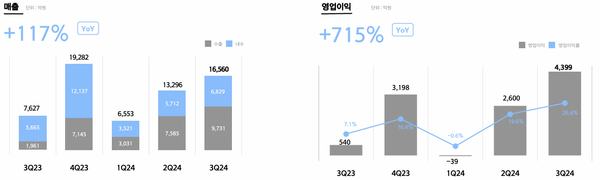

수출 부문 이익률은 올해 3분기와 지난해 4분기 실적 비교를 통해 추정할 수 있다. K9 매출이 반영되는 지상방산의 경우 올해 3분기 매출 1조6560억원, 영업이익 4399억원을 기록했다. 매출 대비 영업이익률은 26.6%다. 수출 비중은 58.8%로 절반을 넘겼다.

반면 지난해 4분기에는 분기 최대 매출인 1조9282억원을 기록했지만 영업이익은 3198억원, 영업이익률은 16%에 그쳤다. 올해 3분기보다 각각 1201억원, 10.6%p 적다. 수출 비중은 37%에 불과했다.

차입금, 영업흐름으로 상쇄…내년 이후 안정화

한화에어로스페이스는 올해 하반기에도 차입금 증가세가 이어질 것으로 보고 있다. 양산 물량을 소화해야 하는 만큼 운전자금 수요도 많을 것이라는 전망에서다. 다만 수익성이 높아진 만큼 내년 차입 부담은 올해보다 줄어들 것으로 예상했다.

증권가 역시 이와 비슷한 전망을 내놓고 있다. 증권사들이 예상한 상각전영업이익(EBITDA) 이익률 △유진투자증권 17.1 △하나투자증권 14.63 △교보증권 17.2△한화투자증권 15.9 △iM투자증권 15.7% 등이다. 대체로 10% 중후반대 수익률을 예상했다.

한화에어로스페이스 관계자는 "양산 물량이 단기간에 급격히 증가하면서 운전자금 지출도 증가했다"며 "올해는 3분기와 4분기 각각 전분기 대비 많이 늘었다"고 말했다. 이어 "이익 증대는 내년 후년 계속 이어질 것으로 보고 있기 때문에 늘어난 차입금은 영업흐름으로 상쇄가 된다고 본다"고 밝혔다.

김덕호 기자 pado@bloter.net

'Corporate Action > 채권' 카테고리의 다른 글

| 뉴로메카, 100억원 규모 전환사채 발행 (0) | 2024.11.29 |

|---|---|

| 롯데물산, 롯데월드타워 담보 제공 '웨이버' 요청 (0) | 2024.11.29 |

| [롯데케미칼 크레딧 점검] '사채 만기' 韓 마천루까지 걸었다...전방위 생존전략 (0) | 2024.11.29 |

| GS건설, 5620억 규모 금전대여 결정 (0) | 2024.11.28 |

| [메자닌 투자파일] IMM 손잡은 켄코아, 경영권+재무구조 사수한 '영구채 활용법’ (0) | 2024.11.27 |