▼기사원문 바로가기

자본확충 성공한 CJ CGV, '아픈 손가락' 벗어날까

CJ가 역점적으로 추진한 자회사 CJ CGV의 자금 수혈이 마무리됐다. CJ의 CJ올리브네트웍스 주식을 CJ CGV에 현물출자하는 제3자 유상증자를 법원이 승인한 데 따른 것이다.급한 불은 껐지만 CJ CGV의

www.numbers.co.kr

CJ가 역점적으로 추진한 자회사 CJ CGV의 자금 수혈이 마무리됐다. CJ의 CJ올리브네트웍스 주식을 CJ CGV에 현물출자하는 제3자 유상증자를 법원이 승인한 데 따른 것이다.

급한 불은 껐지만 CJ CGV의 재무건정성이 완전히 개선되기까진 적지 않은 시일이 소요될 것으로 보인다. 올해 3월 기준 CJ CGV의 신종자본증권 미상환잔액은 9112억원에 이른다. 극장산업이 여전히 더딘 회복세를 보이고 있는 가운데 CJ그룹의 아픈 손가락으로 꼽히는 CJ CGV가 이번 자금 수혈로 경쟁력을 갖출 수 있을지 주목된다.

1년간 1조 2000억 외부 조달…재무건전성 '청신호'

11일 업계에 따르면 CJ CGV는 모회사 CJ를 대상으로 제3자배정 유상증자를 마무리했다. CJ CGV는 4444억원 규모 CJ올리브네트웍스 지분을 현물출자 받고 그 대가로 CJ에게 4314만7043주의 신주를 발행했다. 이에 따라 CJ의 CJ CGV 지분율은 기존 40.02%에서 50.9%로 10.88%p 높아졌다.

거래는 일사천리로 진행됐다. 이달 3일 법원이 CJ올리브네트웍스 주식 현물출자와 관련해 감정보고서 인가 결정을 내리고 4일 오후 2시 곧바로 CJ CGV 이사회가 열렸다. 이후 5일 현물출자 유상증자가 완료됐다.

CJ는 지난해 6월 CJ CGV의 재무구조 개선을 위해 1조원 자본확충이라는 승부수를 던졌다. 세부적인 내용을 보면 먼저 주주배정 유상증자를 진행해 5700억원을 조달한 뒤 최대주주인 CJ가 CJ올리브네트웍스 지분 전량을 현물출자하는 제3자배정 유상증자로 4500억원을 수혈하겠다는 그림이었다.

다만 주주배정 유상증자의 경우 주가 하락에 따른 발행가액 조정으로 최종 4153억원 조달에 그쳤다. 여기에 지난해 9월 서울서부지방법원이 CJ올리브네트웍스 지분가치(4444억원)가 과대평가됐다며 회계법인의 감정보고서에 불인가 처분을 내렸다. 이에 CJ는 곧바로 항고장을 제출했지만 자본확충 계획은 장기화됐다.

현물출자 유상증자가 지연되자 CJ CGV는 다른 자금조달 방안을 짜냈다. 우선 기존 채무를 상환하기 위해 지난해 12월 2000억원 규모 차환용 공모 회사채를 발행했다. 이어 올해 3월 신종자본증권을 공모로 1200억원, 사모로 200억원을 두 차례 발행해 1400억원을 조달했다. 해당 신종자본증권 발행 목적은 모두 ‘운영자금’이지만 재무구조 개선 목적이 짙다. 신종자본증권은 회계상 자본으로 인정돼 부채비율이 낮아지는 효과가 있기 때문이다.

이번 현물출자 유상증자가 끝나면서 CJ CGV의 대대적인 자금 수혈도 막을 내렸다. 앞서 주주배정 유상증자와 신종자본증권 발행 등으로 확보한 7000억여원을 포함해 CJ CGV가 1년 동안 외부에서 조달한 자본은 약 1조2000억원이다.

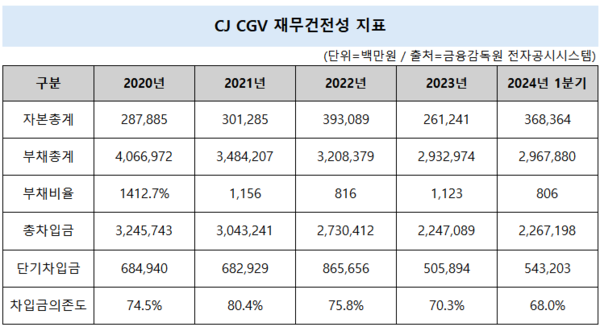

업계는 CJ CGV의 재무건전성도 크게 개선될 것으로 보고 있다. CJ CGV의 부채비율 추이를 살펴보면 2020년 1412.7%, 2021년 1156.4%, 2022년 816.2%, 2023년 1122.7%였으나 올해 3월 805.7%로 하락했다. 현물출자 유상증자 이후 유입되는 자본을 감안하면 부채비율은 300%대로 낮아질 전망이다.

정지수 메리츠증권 연구원은 “CJ CGV가 올해 3분기부터 CJ올리브네트웍스를 연결 편입할 경우 매출과 손익은 물론 부채비율 개선에 유리하다”고 설명했다.

CJ CGV 관계자는 “자본확충에 따라 누적된 재무부담에서 벗어날 수 있다”며 “순자산 증가 및 이자비용 절감 효과가 긍정적으로 작용할 것으로 예상된다”고 말했다.

‘이자 부담이냐 부채 부담이냐’…여전한 신종자본증권 딜레마

다만 장기적으로 봤을 때 CJ CGV의 재무구조가 완전히 개선됐다고 보긴 어려운 상황이다. 일단 올해 3월 기준 총차입금이 2조2672억원에 이른다. 이중 1년 갚아야 할 단기차입금은 5432억원으로 단기유동성 부담이 적지 않다는 평가다.

신종자본증권 미상환잔액이 9112억원(연결기준)인 점도 불안요소다. CJ CGV는 외부에서 자금을 조달하면서 재무건전성에 악영향을 최소화하기 위해 신종자본증권을 잇따라 발행했다. 이자가 눈덩이처럼 불어나는 스텝업 조항이 걸려 있어 조기에 상환하는 게 암묵적 관행으로 여겨지는데, 자본으로 인정되는 특성 탓에 역설적으로 상환시 부채비율이 늘어난다.

CJ CGV의 신종자본증권은 △32회차 전환사채(CB) 3000억원 △35회차 CB 4000억원 △사모 선순위 회사채 200억원 △공모 선순위 회사채 1200억원 등으로 구성된다. 이들 신종자본증권은 2026년부터 순차적으로 스텝업 조항이 발동될 예정이다.

CJ CGV 입장에선 기존 신종자본증권을 모두 조기상환하고 새 회사채를 찍으면 부채비율은 그대로 유지할 수 있지만 높은 이자비용을 계속 안고가야 한다. 그렇다고 신종자본증권을 완전히 갚아버리거나 이를 대체할 선순위 채권을 발행하면 부채부담이 커져 신용등급 하락위기에 처할 수 있다.

박수현 기자 clapnow@bloter.net

'Corporate Action > 주식' 카테고리의 다른 글

| "시황 한파 뛰어넘자"…롯데 화학 3사 임원 '자사주 매입' 동참 (0) | 2024.06.11 |

|---|---|

| "시황 한파 뛰어넘자"…롯데 화학 3사 임원 '자사주 매입' 동참 (0) | 2024.06.11 |

| STX그린로지스, 280억원 규모 썬에이스해운 지분 95.24% 확보 (0) | 2024.06.11 |

| 제이시스메디칼, 시러큐스서브코로 최대주주 변경 (0) | 2024.06.10 |

| [케이뱅크 IPO] 수익성·성장성, 상장 첫 추진 당시와 비교해보니 (0) | 2024.06.08 |