▼기사원문 바로가기

[케이뱅크 IPO] 수익성·성장성, 상장 첫 추진 당시와 비교해보니

케이뱅크가 기업공개(IPO)를 처음 추진했던 2022년 당시보다 수익성 지표가 대폭 성장하며 역대 최대 기록을 경신하고 있다. 1분기 순이익이 전년 대비 5배 넘게 뛰면서다. 특히 케이뱅크의 자기자

www.numbers.co.kr

케이뱅크가 기업공개(IPO)를 처음 추진했던 2022년 당시보다 수익성 지표가 대폭 성장하며 역대 최대 기록을 경신하고 있다. 1분기 순이익이 전년 대비 5배 넘게 뛰면서다. 특히 케이뱅크의 자기자본순이익률(ROE)은 올 1분기 기준으로 연간으로 환산했을 때 10%대를 돌파했다.

ROE는 기업이 자기자본을 활용해 1년 동안 얼마를 벌어들였는가를 나타내는 대표적인 수익성 지표로, 수치가 높으면 높을수록 경영효율성이 높다는 의미다. 국내 은행지주들 가운데 ROE가 10%대를 돌파한 곳은 JB금융지주가 유일하다. 인터넷전문은행인 카카오뱅크조차 8%대에 머물러 있다. 2년 전과 비교해 IPO를 연내에 마무리하겠다는 의지가 확고한 배경이다.

ROE 사상 첫 10%대 돌파

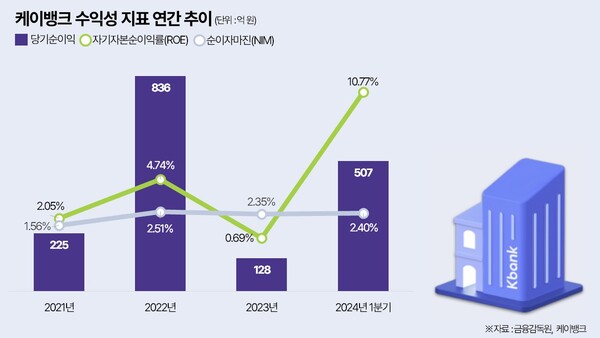

7일 금융감독원에 따르면 케이뱅크의 ROE는 올 1분기 말 기준 연간으로 환산하면 10.77%를 기록했다. 사상 첫 10%대 돌파다. 케이뱅크가 2021년 연간 실적을 발판으로 2022년 초 상장을 처음 시동 걸었을 때와 비교헀을 때 5배가 넘는다. 케이뱅크의 ROE는 2021년 2.05%, 2022년엔 4.74%를 기록했다가 지난해 0.69%까지 추락한 바 있다.

케이뱅크의 ROE가 급등한 건 순이익이 크게 늘면서다. 케이뱅크는 올 1분기 순이익으로 전년 대비 5배 넘게 늘어난 507억원을 거뒀다. 지난해 연간 순이익 128억원도 뛰어넘는 수준이다. 케이뱅크가 상장을 처음 시도할 때 기준으로 삼았던 2021년 연간 순이익 225억원도 넘어섰다. 2022년 연간 순이익 836억원의 절반 이상을 올해에는 3개월 만에 벌어들였다.

순이익 급증 이유는 대출 자산이 늘면서 벌어들인 이자이익이 많아졌기 때문이다. 올 1분기 말 여신잔액은 14조7600억원으로, 전년 말 대비 6.6% 증가했다. 2021년 말 대비로는 7조898억원에서 두 배 늘었다. 같은 기간 수신잔액은 업비트로부터 들어온 5조원을 포함해 23조9748억원을 기록했다. 2021년 말 11조3175억원에서 2022년 말 14조6054억원, 지난해 말 19조676억원에 이은 성장세다.

케이뱅크는 "정부 대환대출 인프라 시행에 맞춰 신청 및 심사 프로세스를 개선한 결과, 금리 경쟁력과 편리한 이용환경을 자랑하는 케이뱅크의 아파트담보대출(아담대)과 전세대출에 대한 관심이 확대되며 많은 고객이 유입됐다"며 "특히 아담대의 경우 전체 신규 대출 중 67%가 대환대출로, 원가 혁신을 통한 경쟁력 있는 대출 금리 제공으로 가계 이자 부담을 더는 인터넷은행의 역할을 충실히 이행했다"고 설명했다.

예대금리차는 2021년 2.18%에서 2022년 3.45%까지 올랐다가 올해 1분기 말 2.87%로 내려왔다. 순이자마진(NIM)도 2021년 1.56%에서 올해 1분기 말 2.4%까지 올랐다. NIM은 은행이 보유한 자산으로 얼마만큼 이자이익을 거뒀는지를 보여주는 또 다른 수익성 지표다. 케이뱅크 이자이익은 올 들어 3개월 동안 1357억원에 달했는데, 2021년 연간 이자이익 1980억원에 근접한 수준이다.

다만 자산이 늘어난 만큼 총자산순이익률(ROA) 성장세는 ROE 성장률을 따라가진 못했다. 케이뱅크 ROA는 2021년 0.18%에서 2022년 0.55%로 올랐다가 지난해 0.07%로 곤두박질 쳤다. 올 1분기 말 기준 연 환산 ROA는 0.87%까지 회복된 상태다.

영업이익경비율(CIR)도 30%대 깨졌다

케이뱅크의 또 다른 수익성 지표 개선 요인 중 하나는 '비용 절감'이다. 1분기 말 기준 CIR은 29%로 지난해 말 30.88%에서 더 낮아졌다. 30%선이 깨진 것은 전 은행권 통틀어 케이뱅크와 토스뱅크(28.06%)가 최초다.

CIR은 은행이 이자와 수수료 등으로 벌어들인 돈에서 판매관리비로 얼마나 사용했는지 보여주는 지표다. 은행들의 CIR 추이는 실적과 함께 유지비용 추이와 관련이 깊어 수치가 낮을수록 경영 효율성이 높은 것으로 평가받는다.

박혜진 대신증권 연구원은 "케이뱅크를 주목할 만한 점은 CIR이 전 은행권 중 유일하게 20%대를 진입했다는 것"이라며 "전산 구축, 인력 확보가 거의 완료된 상태여서 사측은 이 수준의 비율이 유지될 수 있다는 입장"이라고 전했다.

이에 따라 생산성도 개선됐다. 충당금적립전이익 기준 직원 1인당 생산성은 1억8000만원으로 전년 대비 20% 개선됐다. 케이뱅크 임직원 수가 496명에서 562명으로 늘면서 판관비가 308억원에서 411억원으로 33% 증가한 가운데 얻은 성과다.

지난해 실적 발목을 잡았던 대손비용 역시 줄었다. 그동안 보수적으로 잡았던 만큼 올해부터는 비용 부담이 줄기 시작했다는 분석이다. 회계상 비용으로 잡히는 충당금 적립액은 전년 대비 19.7% 줄어든 484억원이었다. 박 연구원은 "지난해 자산건전성 우려에 대한 대비로 대손비용을 상당히 보수적으로 적립했기 때문에 올해부터는 이에 대한 부담도 완화돼 1분기 실적 개선에 영향을 준 것"이라고 봤다.

자본확충 과제 해결은

케이뱅크의 이같은 실적 개선세와 자산 성장세는 '연내 IPO 완료' 목표에 근거있는 자신감이 되고 있다. 이를 통해 자본확충 과제를 해결한다는 방침이다.

케이뱅크는 2021년 1조2500억원 규모 유상증자에서 재무적투자자(FI)들에게 2026년까지 상장하지 못할 경우 '동반매각청구권(드래그얼롱)'을 행사할 수 있도록 했다. 이 과정에서 금융당국은 해당 조건이 걸린 7250억원 규모 자본을 국제결제은행(BIS) 기준 자본으로 인정하지 않았다.

이에 따라 케이뱅크의 BIS비율은 13.61%로, 카카오뱅크 28.82%, 토스뱅크 14.87%보다 낮다. 케이뱅크 보통주 자본(CET1) 비율 역시 12.4%로, 카카오뱅크 27.7%, 토스뱅크 13.7%보다 낮다.

BIS비율은 은행의 위험자산 대비 자기자본 비중을 나타낸 것으로, 은행의 자본적정성을 판단하는 대표적인 지표다. 금융당국이 권고하는 금융그룹의 BIS비율은 10.5% 수준인데, 전 은행권 평균은 1분기 말 현재 기준 15.57%다.

CET1 비율은 주주환원책 기준으로 삼는 자본건전성 지표다. 금융당국의 규제 비율은 7%지만, 권고치는 12~13% 수준이다. 케이뱅크는 금융당국 권고치를 턱걸이로 넘어선 셈이다. 다만 상장을 완료한다면 7250억원 규모 자금을 자본으로 인정받아 자본비율 역시 5.2%p 정도 개선될 것이라는 전망이다.

임초롱 기자 twinkle@bloter.net

'Corporate Action > 주식' 카테고리의 다른 글

| STX그린로지스, 280억원 규모 썬에이스해운 지분 95.24% 확보 (0) | 2024.06.11 |

|---|---|

| 제이시스메디칼, 시러큐스서브코로 최대주주 변경 (0) | 2024.06.10 |

| 대한해운, 장기 운용 ‘VLCC’ 6년만에 매각…2600억 차익 기대 (0) | 2024.06.08 |

| 바이온, 1100억원 규모 씨엠텍 주식 인수 (0) | 2024.06.08 |

| 병역 리스크 해소한 롯데 3세 신유열, 지분 매입 신호탄... 승계 남은 과제는 (0) | 2024.06.08 |