▼기사원문 바로가기

엠에프엠코리아, 신용등급 더 떨어질까

의류 OEM(주문주상표부착생산방식) 업체인 엠에프엠코리아의 무보증 사채 신용등급이 하향 조정됐다. 부정적 등급 전망은 향후 6개월 내에 신용등급 강등이 이뤄질 수 있다는 의미다.크레딧 업

www.numbers.co.kr

의류 OEM(주문주상표부착생산방식) 업체인 엠에프엠코리아의 무보증 사채 신용등급이 하향 조정됐다. 부정적 등급 전망은 향후 6개월 내에 신용등급 강등이 이뤄질 수 있다는 의미다.

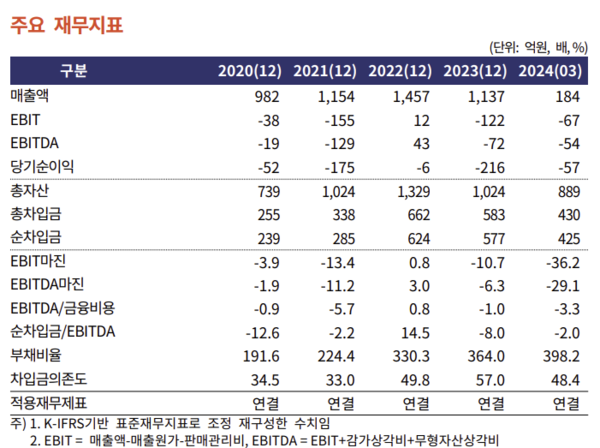

크레딧 업계에 따르면 한국기업평가와 한국신용평가는 지난달 엠에프엠코리아의 무보증 사채 신용등급을 B-(부정적 검토)에서 CCC(부정적 검토)로 하향 조정했다. 이번 신용등급 하향 조정은 금융기관 차입금 연체로 유동성 위험이 확대된 점이 반영된 것으로 풀이된다. 엠에프엠코리아는 12억원 규모의 KEB하나은행 무역금융 차입금을 지난 7월31일(연체기산일)부터 계속 연체했다.

연체가 발생한 주된 원인은 최대주주 및 주요 경영진의 빈번한 교체로 본업이었던 의류 OEM(주문주상표부착생산방식) 사업의 경쟁력이 악화된 점이 꼽힌다. 엠에프엠코리아는 지난해 브이티엠인베스트먼트를 최대주주로 맞으며 기존 의류사업과 무관한 신사업(반도체, 2차전지 및 스마트팩토리)을 추진할 청사진을 그렸다. 이에 따라 실적 및 현금창출력이 크게 저하됐다는 평가다.

엠에프엠코리아의 지난해 총매출액은 1137억원, 상각전영업이익(EBITDA)는 -72억원을 기록했다. 이는 브이티엠인베스트 인수 전인 2022년 총매출액(1457억원)∙EBTIDA(43억원) 대비 외형 및 수익창출력이 크게 낮아졌다.

엠에프엠코리아는 동시에 유상증자 및 전환사채 투자자의 납입 및 투자 철회에 따라 자금 조달에 난항을 겪었다. 신용평가사는 엠에프엠코리아가 유동성이 부족한 데다 상환여력을 상실했다고 판단했다. 크레딧 업계는 향후 추가 연체 발생, 기한이익상실 등 유동성위험 확대 및 신용위험 발생 여부를 모니터링하겠다는 방침이다.

신중학 한국기업평가 연구원은 “(엠에프엠코리아는) 단기 내 유상증자를 통해 운영자금 및 유동성 확보한다는 계획이나 현재 코스닥 시장에서 거래정지가 되어 있다”며 “자금 확보 여력이 현저히 악화된 상황”이라고 평가했다.

이상은 한국신용평가 연구원은 “(엠에프엠코리아의) 금융기관 차입금에 대한 연체가 발생했음을 확인했다”며 “채무불이행의 위험수준이 높고 원리금 상환 가능성이 의문시되는 것으로 판단된다”고 설명했다. 이어 “향후 만기도래 차입금에 대한 추가 연체 발생 여부 등 동사의 유동성 대응 상황과 채무 상환 능력, 상환 의지 등에 대해 모니터링하여 신용도에 반영할 예정”이라고 말했다.

남지연 기자 njy@bloter.net

'Corporate Action > 채권' 카테고리의 다른 글

| 강동씨앤엘, 단기차입금 100억 조기상환 (0) | 2024.09.20 |

|---|---|

| 'A급 신용도' 현대제철, 우호적 금리 조건에 유동성 확보 (0) | 2024.09.19 |

| [메자닌 투자파일] 대원전선, ‘쿠폰금리 0%’ CB 발행…콜옵션 제외 (0) | 2024.09.19 |

| 조 단위 자금 쏠린 증권채 시장…메리츠증권, 하이브리드채 직접 공모 나선다 (0) | 2024.09.16 |

| 넥센타이어, 유럽법인에 4개월 연속 '채무보증'…정상화 모색 (0) | 2024.09.13 |