▼기사원문 바로가기

[거버넌스 뉴웨이브] 한온시스템, 넉넉지 않은 곳간 '배당성향' 유지

한온시스템은 지난 5년간 53~940% 수준의 배당성향을 유지했다. 수치상으로는 상당히 주주친화 경영에 나선 것으로 보이지만 배당 총액의 69.99%를 대주주(한앤컴퍼니·한국앤컴퍼니)가 나눠 갖는

www.numbers.co.kr

한온시스템은 지난 5년간 53~940% 수준의 배당성향을 유지했다. 수치상으로는 상당히 주주친화 경영에 나선 것으로 보이지만 배당 총액의 69.99%를 대주주(한앤컴퍼니·한국앤컴퍼니)가 나눠 갖는 구조였다는 점을 감안해야 한다.

올해도 배당을 중단할 의사는 없는 것으로 알려졌다. 다만 올해 배당은 이전과 성격이 다소 다를 것으로 예상된다. 새 주인이 된 한국앤컴퍼니그룹이 한온시스템 정상화, 성장률 제고, 수익성 확보 등을 위해 움직이기 시작했기 때문이다. 주주들에게 신뢰를 얻고 주가를 부양하는 것이 목적이다.

성장 발목 잡았던 무리한 배당

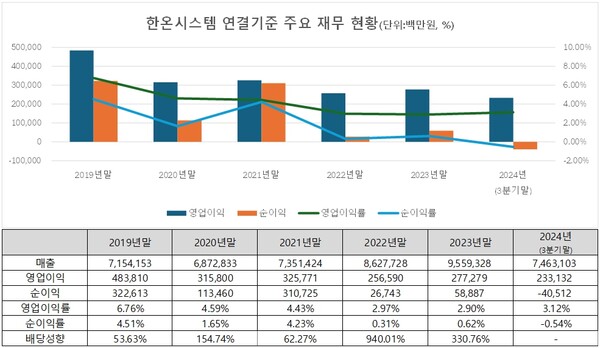

21일 산업계에 따르면 과거 사모펀드(한앤컴퍼니) 최대주주 시절부터 이어진 높은 배당성향은 한온시스템 성장의 발목을 잡은 문제였다. 한온시스템의 지난 5년간 배당성향은 △2019년 53.63% △2020년 154.74% △2021년 62.27% △2022년 940.01% △2023년 330.76%였다. 2020년, 2022년, 2023년에는 배당금이 순이익보다 많았다.

무리한 배당은 현금흐름 악화로 이어졌다. 한온시스템의 잉여현금흐름은 △2021년 -1691억원 △2022년 -4453억원 △2023년 -4010억원 등으로 마이너스를 기록했다. 순이익이 급감한 상황에서 매년 6000억원 수준의 설비투자를 진행한 것도 재무에 부담을 줬다.

부족한 현금은 차입으로 메웠다. 사모펀드 인수 이전인 2014년과 지난해 3분기를 비교하면 부채비율은 94%에서 283%로, 차입금의존도는 10% 미만에서 45.8%로 급등했다. 재무만 놓고 보면 일반적인 제조 업체는 배당을 결정하기 어려운 환경이다.

배당 기준 '수익성'과 연동될 듯

한온시스템은 지난해 3월 '2024 사업연도 배당주기 변경 안내'를 공시하고 분기배당을 없애기로 했다. 연간 경영실적을 반영해 배당액 및 규모를 결정하겠다는 것이다.

이 결정에는 당시의 경영상황이 영향을 미쳤다. 한온시스템은 2023년 상반기(1~2분기)에 전년과 같이 1주당 90원을 배당했다. 그러나 하반기(3~4분기)에는 1주당 68원으로 금액을 줄였다. 같은 해 3분기와 4분기 영업이익이 전년동기 대비 각각 67.2%와 49% 감소한 데 따른 것이다.

올해도 실적을 반영해 배당에 나선다면 총배당금은 예년보다 줄어들 가능성이 있다. 금융감독원 전자공시시스템에 따르면 한온시스템의 지난해 3분기 누적 매출과 영업이익은 각각 7조4631억원, 2331억원이다. 당기순이익은 -405억원이다. 영업이익과 순이익 모두 2019년 이후 최저치다.

산업계 관계자는 "한온시스템이 사모펀드가 아닌 제조업 그룹사에 인수됐다는 것을 봐야 한다"며 "한온시스템을 성장시키겠다는 모기업의 의지가 확고한 만큼 이전과 같은 무리한 배당은 결정하지 않을 것"이라고 예상했다.

한온시스템 모회사인 한국앤컴퍼니 관계자는 "배당은 주주들에게 회사의 투자가치를 알리는 중요한 기준"이라며 "사업성에 미치는 영향이 있기 때문에 올해도 배당을 집행할 것"이라고 말했다.

김덕호 기자 pado@bloter.net

'재무분석' 카테고리의 다른 글

| KAI, 단기채무 1년새 79% 감소 '차입구조' 급속 개선 (0) | 2025.01.24 |

|---|---|

| 현대제철, 철강 시황 한파 '재무구조 개선' 고삐 (0) | 2025.01.24 |

| [엔터사 곳간점검]잘 버틴 CJ ENM, 4분기 ‘아슬’ (0) | 2025.01.17 |

| [강소기업 줌인] 인텔리안테크, 실적 부진에도 새해 '낙관론' 나오는 이유 (0) | 2025.01.16 |

| [강소기업 줌인] 아스트, 재무 정상화 '성큼'…'턴어라운드' 넘본다 (0) | 2025.01.15 |