SK그룹의 지주사와 계열사의 희비가 극명하게 엇갈렸다. SK㈜의 실적은 반기 기준 역대 최대치를 찍었지만 SK그룹은 3년 만에 순손실을 기록했다.

SK㈜가 계열사로부터 거둬들인 배당금 수익이 급증한 가운데, 계열사를 대상으로 한 IT서비스 매출도 덩달아 증가한 결과다.

SK그룹 계열사, 화학·석유·반도체 업황악화로 실적 '우울'

기업은 사업을 확장하거나 신규 먹거리를 찾기 위해 수년간 ‘새로운 파이프라인’을 구축한다. 여기에 상당한 자금이 든다. 실적이 좋아 현금이 넉넉히 들어오면 부담이 덜하지만, 지금과 같이 경기가 위축되면 기업은 겹악재에 빠질 수 있다. 현금은 마르는데 돈 나갈 곳이 많아 빚과 이자가 같이 불어날 수 있어서다.

SK그룹도 마찬가지다. 글로벌 경기 침체의 영향으로 핵심 계열사의 실적이 줄어 3년만에 순손실을 기록했다. 이 와중에 투자를 확대하느라 차입금이 증가했다.

올 상반기 연결기준 SK그룹의 매출은 전년동기 대비 0.8% 증가했지만 매출원가 급증으로 영업이익은 무려 72.1%나 쪼그라 들었다. 순손실 규모는 103.9% 급감하며 타격을 입었다.

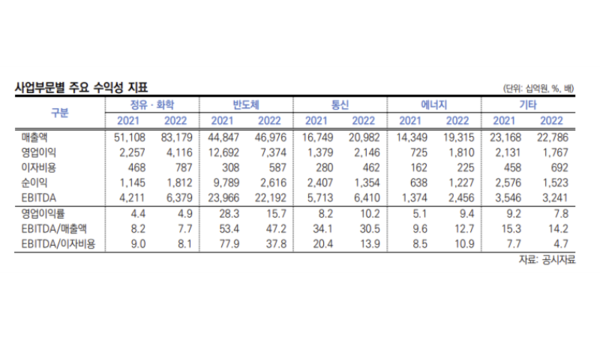

SK그룹의 전체 합산 매출의 60%를 차지하는 정유·화학·반도체 사업 부문이 업황 악화로 실적이 줄어든 영향이다. 금리 인상으로 소비 심리가 둔화되면서 석유 제품 수요가 감소했다. 반도체 부문에서는 PC·모바일 등 소비자향 수요와 데이터센터 등 기업향 수요가 모두 줄었다.

이에 따라 현금흐름 주요 지표인 EBITDA(에비타, 상각전 영업이익)가 절반 가까이 감소했다. 이 가운데 신사업 확대에 들어가는 자본적지출(CAPEX) 규모는 79.2% 늘었다.

이 과정에서 돈을 끌어다 써 차입금이 불어났다. SK그룹의 총차입금과 순차입금은 각각 10.8%, 11.5%씩 증가했다. 잉여현금흐름(FCF)은 -4조4683억원으로 적자폭이 3배 넘게 확대되면서 자금 여력과 재무 부담이 모두 가중됐다.

SK㈜ 배당금 수익·브랜드 사용료 전년동기비 89% 급증

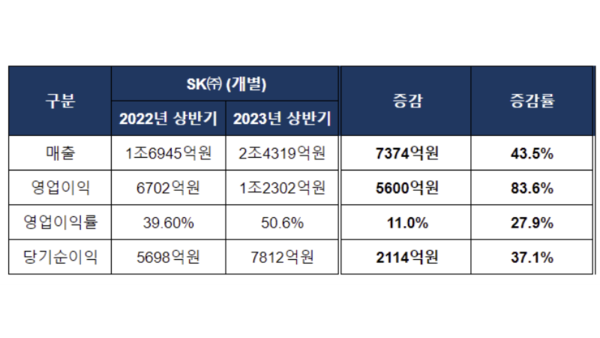

반면 SK㈜는 실적과 현금 유입 모두 눈에 띄는 증가세를 보였다. SK㈜의 매출은 43.5%, 영업이익은 83.6% 증가했다. 영업이익률은 39.6%에서 50.6%로 21%포인트, 순이익은 37.1% 늘었다.

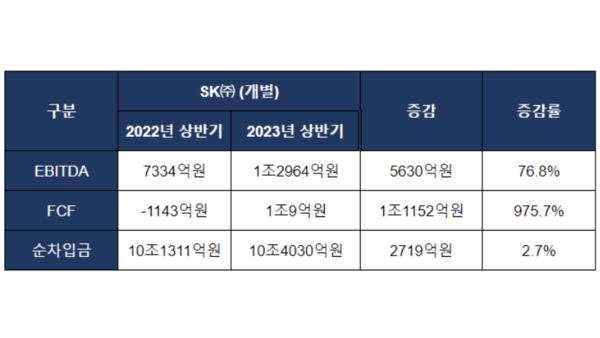

이에 따라 EBITDA는 76.8% 증가했다. 재무 지표도 전체적으로 개선됐다. 통상 계열사의 재무 부담이 커지면 지주사가 자회사 자금 지원에 나서지만 SK㈜는 되레 곳간을 걸어 잠그고 허리띠를 졸라맨 덕에 넉넉한 실탄을 확보했다. 올 상반기 자본적 지출 규모는 1133억원에서 776억원으로 줄었고 FCF는 1조9억원으로 흑자 전환했다.

SK㈜의 매출은 투자부문과 사업부문으로 나뉜다. 투자부문은 종속회사와 투자회사로부터 받는 배당수익과 브랜드 사용수익 등으로 구성돼 있다.

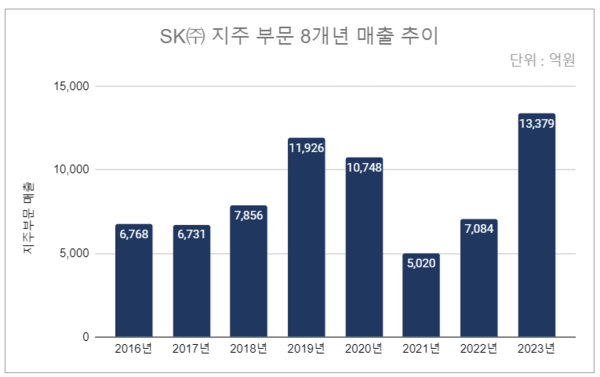

올해 상반기 투자부문 매출은 1조3379억원으로 역대 최대 규모를 기록했다. 전년 동기 대비 무려 89%나 늘었다. SK㈜의 배당 수익은 1조1655억원, 브랜드 사용수익은 1720억원으로 지난해 같은 기간보다 각각 105.8%, 21.2% 증가했다.

사업부문 매출도 최대치다. SK㈜는 2015년 흡수합병한 SK C&C를 통해 계열사에 IT서비스를 제공한다. 올 상반기 매출액은 1조940억원으로 처음으로 1조원을 넘어섰다.

지난해 순이익 감소에도 '배당 잔치'

이와 같이 SK㈜의 매출은 계열사 실적에 좌우된다. 그렇다면 올해 핵심 계열사의 실적 감소에도 SK㈜가 최대 매출을 낸 이유는 뭘까?

SK㈜ 측은 매출 증대의 주요 이유로 배당을 꼽았다. SK㈜ 측은 "배당은 2022년 매출을 기반으로 한다. 시차를 고려해야 한다"며 "지난해 정유화학과 에너지 등에서 매출이 급증해 특별 배당으로 배당이 늘었다"고 답했다.

SK㈜ 측의 설명은 일부 타당한 면이 있다. 지난해 SK이엔에스와 SK이노베이션은 매출 급증으로 배당을 크게 확대했다. 사업보고서에 따르면 SK이엔에스와 SK이노베이션의 지난해 주당순이익은 전년대비 각각 3배, 5배 가량 증가했다.

이에 따라 SK이엔에스는 6310억원의 현금배당을 실시했다. 전년보 63.6% 증가한 규모다. SK이노베이션은 2.5배 넘는 5000억원 규모의 현금을 배당했다.

당기순이익만 보면 결과는 달라진다. 당기순이익은 주주의 몫을 나타내는 자본으로 자본 내에 이익잉여금에 산입된다. 상법에 따르면 배당은 이익잉여금을 한도로 한다. 매출이 아닌 순이익을 기준으로 배당금을 산정하는 이유다.

지난해 SK그룹의 연결 매출은 38.4% 늘었지만 당기순이익은 30.5% 감소했다. 지난해 하반기부터 반도체 업황이 저하되고 우크라이나 사태 이후 급등했던 유가와 정제마진이 정상화되면서 실적 개선세가 주춤한 결과다.

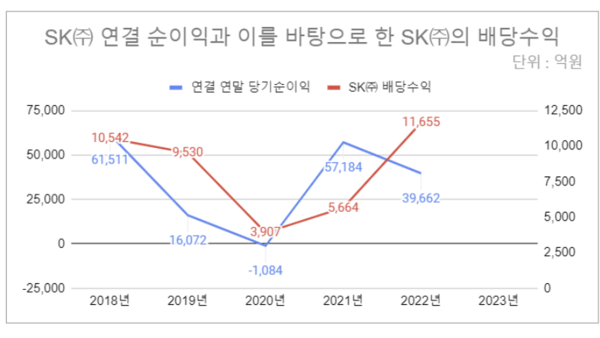

올해 SK㈜가 거둬들인 배당 수익 규모가 적정했는 지는 지난 2018년과 비교하면 보다 정확히 가늠할 수 있다.

SK그룹은 2018년 6조1511억원의 순이익을 바탕으로 2019년 1조542억원의 배당수익을 냈다. SK그룹의 당기순이익에서 SK㈜의 상반기 배당수익이 차지하는 비율은 17.1%다. 올해 상반기 지난해 SK㈜ 연결 순이익 대비 SK㈜의 배당 수익 매출이 차지하는 비율은 29.4%로 12.3% 포인트 차이난다. 올해 SK㈜가 배당금을 비교적 많이 거둬갔다는 얘기다.

내부 거래 늘어난 14개 기업 중 6곳 순이익 감소

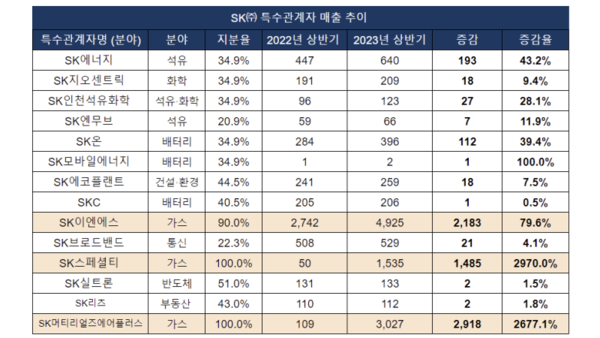

SK㈜가 각 계열사에게 벌어들인 매출 규모는 사업보고서에 명시된 SK㈜의 특수관계자 매출에서 확인할 수 있다. 올 상반기 SK㈜가 특수관계자로부터 거둬들인 매출액은 2조1489억원으로 50.3% 증가했다.

특수관계자 매출에는 SK㈜가 종속기업과 기타 특수관계자로부터 받은 △배당금 수익 △상표권 사용 수익 △임대수익 △IT서비스 구축 등이 포함돼 있다.

기업명이 명시된 총 33곳 중 SK㈜와의 내부거래 비중이 늘어난 국내 기업은 14곳이다. SK㈜에 매출을 가장 크게 일으킨 곳은 SK㈜가 지분 100%를 보유하고 있는 SK스페셜티와 SK머티리얼즈에어플러스다. SK㈜가 이들 기업에서 걷어간 수익은 각각 2979%, 2669% 폭증했다.

그 다음으로 SK㈜가 지분 90%를 보유하고 있는 SK이엔에스다. 올해 상반기 SK이엔에스에 발생한 SK㈜의 매출 규모는 79.6% 급증했다.

14곳 기업 중 지난해 순이익이 감소한 곳은 6곳이다. △SK지오센트릭 -108.5% △SK인천석유화학 -162.6% △SK온 -128.3% △SK모바일에너지 -114.3% △SK브로드밴드 -0.3% △SK리츠 -65.1% 등이다.

이 중 사업보고서 상에서 배당 규모를 확인할 수 있는 곳은 SK브로드밴드와 SK위탁관리부동산투자회사다. 올해 SK브로드밴드는 보통주 1주당 현금배당금 500원을 확정해 총 2000억원의 배당금을 지급했다. 지난해 배당급 지급 내역은 나와 있지 않다. SK리츠는 지난해와 같이 올해 128억원의 현금배당을 실시했다.

14곳 중 SK㈜로부터 IT서비스 내부거래를 확대한 곳은 SK지오센트릭과 SK이엔에스다. SK지오센트릭은 지난해 상반기 89억원에서 올 상반기 101억원으로, SK이엔에스는 129억원에서 141억원으로 매입 규모를 늘렸다.

SK브랜드 사용료를 새로 납부한 것으로 확인되는 곳은 △SK엔무브(192억원) △SK지오센트릭(439억원) △SK인천석유화학(383억원) 등이다. 사용기간은 지난 2021년 1월 1일부터 올해 말까지다. 나머지 기업은 어떤 항목에서 내부거래 매출이 늘었는 지 사업보고서 상으로는 확인되지 않는다.

신용등급 보고서도 '지주사 vs 계열사' 희비

별도 실적이 개선세를 보이면 일시적으로 재무 개선 효과를 볼 수는 있다는 게 전문가의 의견이다.

국내 신용평가사의 고위 관계자는 "업황 악화로 계열사가 위기에 빠질 때 지주사가 내부 거래 규모를 늘려 실적을 개선시키는 사례가 종종 있다"며 "이 경우 지주사는 주가를 부양하는 동시에 신용등급 하락을 막아 자금 조달을 쉽게 할 수 있다"고 설명했다.

실제 SK㈜는 상반기 감사보고서가 올라온 이후 일시적으로 주가가 상승세를 보였다. 마찬가지로 비슷한 시기 4100억원 규모의 회사채를 발행하는 과정에서도 좋은 평가를 받았다.

SK㈜는 나이스신용평가, 한국신용평가, 한국기업평가 등 3사 평가사에 'AA+·안정적' 등급을 받았다. 평가사들은 하나같이 SK㈜의 배당 수익 확대를 장점으로 꼽았다. 이와 함께 다수 계열사와의 거래 관계에 기반해 IT서비스 사업의 안정성이 우수하다고 판단했다.

앞서 SK그룹에 대한 신용평가 3사의 부정적인 내용의 보고서와는 다소 차이가 있다는 게 특징이다. 한국신용평가에 따르면 SK그룹은 재고부족과 배터리 사업 투자, 유가 상승 등의 영향으로 자금 부족에 시달리고 있다. 이같은 추세가 계속 될 경우 신용등급이 하락할 가능성도 제기된다.

한국신용평가는 "현재까지 저조한 투자성과는 SK그룹의 확장적 투자정책에 부담요인으로 작용하고 있다"고 내다봤다. 나이스신용평가는 "그룹의 채무상환능력 저하가 심화될 경우, SK그룹 전반의 신용도 저하가 불가피할 것으로 판단된다"고 우려했다.

앞서 언급한 신용평가사 고위 관계자는 "별도 지표는 양호한 반면, 연결 지표가 악화된 경우 연결을 기준으로 판단한다"며 "일시적으로 지주사의 실적이 개선됐다는 착각을 일으키면 투자자에게 부정확한 정보를 제공할 수 있어 특히 유의해야 한다"고 당부했다.

조아라 기자 archo@bloter.net

▼기사원문 바로가기(클릭)

'Corporate Action' 카테고리의 다른 글

| 자이에스앤디, 1098억원에 지에프에스 지분 49% 취득…GS건설, 유동성 확보 (0) | 2024.05.16 |

|---|---|

| 휴젤, 보툴렉스 50ㆍ100유닛 美 품목허가 획득 (0) | 2024.03.04 |

| 에이치피오, 주당 1주 100% 무상증자 결정 (0) | 2024.02.21 |

| 에코프로 오너 가족회사, 에코프로·에코프로비엠 주식 2685억원어치 처분 (0) | 2024.01.08 |

| 포스코홀딩스, 신설법인 포스코씨앤지알니켈솔루션 자회사 편입 (0) | 2024.01.05 |