▼기사원문 바로가기

'실적 훈풍' 삼성중공업, 재무정상화 '펀더멘털 비축' 과제

삼성중공업의 실적 턴어라운드(개선)가 본격화됐다. 하지만 과거의 영광을 재연하기까지 충분한 재무 체력이 뒷받침돼야 한다는 지적이 나온다. 삼성중공업은 올해 1분기 매출액 2조3478억원, 영

www.numbers.co.kr

삼성중공업의 실적 턴어라운드(개선)가 본격화됐다. 하지만 과거의 영광을 재연하기까지 충분한 재무 체력이 뒷받침돼야 한다는 지적이 나온다.

삼성중공업은 올해 1분기 매출액 2조3478억원, 영업이익 779억원을 각각 기록했다고 26일 공시했다. 매출과 영업이익은 전년동기 대비 각각 46%, 297.4% 증가했다.

매출액은 조업일수 감소의 영향으로 직전 분기(2조4331억원) 대비 소폭 줄었지만 전년동기와 비교하면 46% 늘었다. 영업이익은 직전 분기(790억원)와 비슷한 수준으로 같은 기간 297.4%로 증가했다. 영업이익 개선 추세는 △지속적인 선가 상승 △고수익 선종의 매출 반영에 따른 이익률 제고 △원자재 가격 안정 등에 따른 결과다.

삼성중공업은 올 들어 현재까지 38억달러어치를 수주하며 연간 수주 목표(97억달러)의 약 40%를 채웠다. 통상 선박 수주 계약이 연말에 몰린다는 점을 감안하면 고무적이다. 향후 국제 환경규제 강화에 따른 친환경 선박 발주와 노후선 교체 수요가 늘어난다는 점도 호재다.

물량이 늘어난다는 것은 조선사가 그만큼 현금을 많이 투입해야 한다는 의미다. 조선사는 일반적으로 '헤비테일' 방식으로 수주를 진행한다. 계약을 체결할 때 선박 가격이 결정되며 일정 기간을 나눠 일부 선수금을 받는다. 건조가 완료되고 선주에게 배가 인도되는 시점에 나머지 대금을 받는 계약 형태다. 대금을 받기 전까지는 조선사 자체 자금으로 선박을 건조하기 때문에 일정 수준의 현금을 보유하는 것이 중요하다.

문제는 지난해 현금자산이 크게 감소했다는 점이다. 삼성중공업의 연결기준 현금성자산(현금 및 현금성자산+단기금융상품)은 지난 2019년 말 8572억원을 기록했다. 이후 2020년 말 1조5133억원, 2021년 말 1조1707억원, 2022년 말 1조324억원으로 1조원대를 안정적으로 유지했다. 하지만 2023년 말에는 7392억원으로 28.4% 감소했다. 인도 시 잔금 비중이 높은 헤비테일 공사의 매출이 증가한 데 따른 운전자금 부담의 영향이다.

영업활동을 통한 현금 창출이 늘어날 것으로 전망되지만 부채 부담은 커졌다. 삼성중공업의 연결기준 순차입금은 2022년 말 2조283억원에서 2023년 말 2조883억원으로 1년 만에 26% 증가했다. 순차입금은 이자를 내야 하는 총부채 액수에서 현금이나 예금 등을 뺀 값으로 기업의 재무 부담을 보여주는 지표로 활용된다.

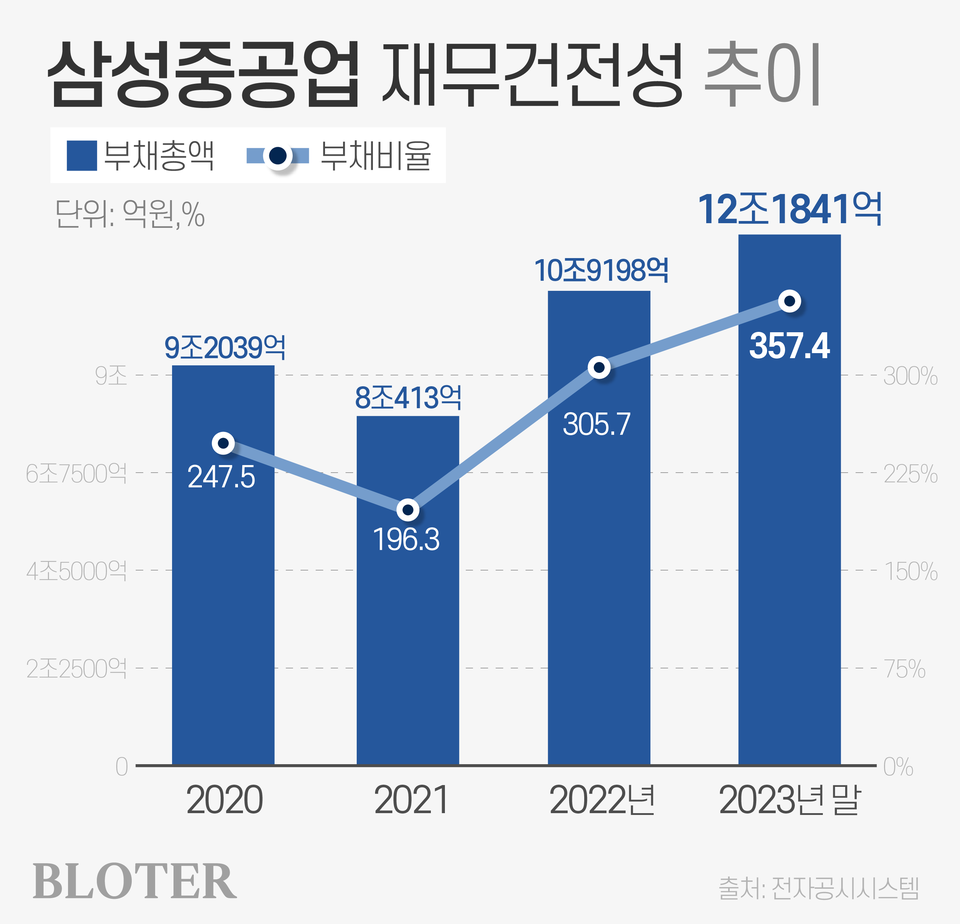

부채총액은 2020년 말 9조2039억원에서 2022년 말 10조9198억원, 2023년 말 12조1841억원으로 늘었다. 부채비율은 2021년 말 196.3%에서 2022년 말 305.7%로 높아졌다. 2023년 말에는 357.4%까지 치솟았다. 앞으로 영업으로 마련한 현금을 채무 상환에 투입할 가능성도 높다. 보유한 현금성자산만으로는 차입에 대응하기 어렵다는 지적이 나오는 배경이다.

삼성중공업은 충분한 수주 잔량에 기반한 수익성 위주의 선별 수주로 수익을 극대화할 방침이다. 삼성중공업 관계자는 "하반기로 갈수록 매출과 영업이익이 증가할 것으로 예상된다"고 말했다.

최지원 기자 frog@bloter.net

'재무분석' 카테고리의 다른 글

| ‘건설 한파’에 동국제강, 1분기 실적 주춤…수익성 방어 ‘안간힘’ (0) | 2024.04.29 |

|---|---|

| NH농협생명·손보, 수익성 악화...CSM 반등에 위안 (0) | 2024.04.29 |

| LG디스플레이, 공장·부동산 팔아 투자금 2조원 마련한다 (0) | 2024.04.29 |

| '균등배당' 없이도 수급 몰린 하나금융…투자자 신뢰 얻었다 (0) | 2024.04.29 |

| 신한라이프, 단기납 종신보험 업고 당기순이익 '점프' (0) | 2024.04.26 |