한국기업평가는 우리종합금융과 한국포스증권의 합병 결의가 우리금융지주 신용도에 제한적인 영향을 미칠 것으로 평가했다.

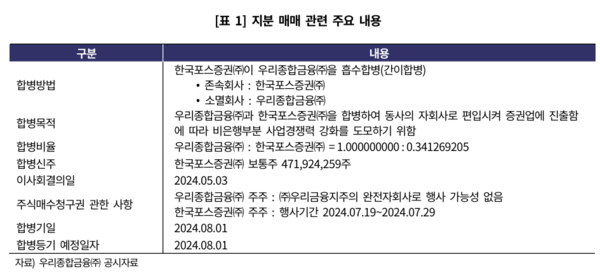

금융 및 크레딧(신용) 업계에 따르면 우리금융지주는 지난 3일자로 우리종합금융과 한국포스증권의 합병을 결의했다. 존속법인 한국포스증권은 우리종합금융 1주당 0.34주의 신주를 발행해 우리금융지주의 자회사로 편입된다. 우리종합금융의 주주에게 발행되는 합병신주는 4억7192만4259주다. 합병기일은 2024년 8월 1일이다.

이번 합병의 목적은 우리금융지주의 비은행 부문 사업 포트폴리오 다각화다. 우리금융지주는 지난해 말 그룹 연결 총자산 및 순이익에서 우리은행이 각각 85.8%, 85.3%를 차지하는 등 은행 부문에 다한 의존도가 높은 편이다.

이와 관련 한국기업평가는 우리종합금융과 한국포스증권의 합병이 신용도에 미치는 영향은 미미하다고 보고 있다. 한국포스증권의 자산 및 순이익, 영업 규모를 감안시 은행 부문의 의존도 완화 효과는 단기적으로 크지 않다는 분석이다. 이번 합병으로 우리금융지주가 추가적인 자금을 부담하지 않는 만큼 재무건전성에 미칠 영향 역시 제한적으로 판단했다.

한국포스증권은 지난해 기준 총자산이 2330억원에 그치는 소형 증권사다. 2021년부터 지난해까지 연평균 순손실 규모는 68억원을 기록하는 등 적자를 이어오고 있다. 기존 사업이 온라인 펀드 판매에 국한돼 사업경쟁력이 미미한 편이다.

한국기업평가는 한국포스증권의 적자구조는 우리종합금융의 수익성에 단기적 부담으로 작용할 것으로 예상했다. 지난해 우리종합금융 역시 530억원의 순손실을 기록하는 등 수익성이 부진한 상황이다.

조영태 한국기업평가 연구원은 “한국포스증권이 온라인 펀드 판매에만 주력하고 있는 만큼 합병이 우리종합금융의 자산건전성과 자본적정성에 미치는 영향은 제한적일 것으로 보인다”고 말했다. 그러면서 “증권업 진출 후 적극적인 사업 확대 과정에서 고위험투자 증가로 위험액이 확대되고 건전성이 저하될 가능성이 높아 재무건전성 지표에 대한 지속적인 모니터링이 필요하다”고 분석했다.

우리종합금융과 한국포스증권이 시너지를 바탕으로 그룹내 종합 증권사로서 역할과 비중이 강화될 수 있는 점은 긍정적으로 평가했다. 우리종합금융과 한국포스증권은 중·장기적으로 위탁매매부문, 자산관리(WM)부문, 투자은행(IB)부문 등 전반적인 영업기반 확충을 통해 다각화된 사업포트폴리오를 구축할 것으로 전망되는 상황이다. 이에 따라 한국기업평가는 우리금융지주의 실적 개선 추이를 지속적으로 모니터링하겠다는 방침이다.

조 연구원은 “우리종합금융과 합병시 지분·채무·파생상품 등 기타 금융상품 취급 업무를 추가할 경우 중장기적으로 그룹 내 종합증권사로서 역할과 비중이 강화될 수 있다”며 “이는 비은행부문의 경쟁력 강화로 이어질 수 있어 모니터링이 필요하다”고 설명했다.

남지연 기자 njy@bloter.net

'Corporate Action > 분할·합병' 카테고리의 다른 글

| 자이에스앤디, 지에프에스 소규모 흡수 합병 (0) | 2024.05.17 |

|---|---|

| '한화모멘텀 출범' 주총 문턱 넘었다 (0) | 2024.05.16 |

| 쿠콘, 브이디피랩스 흡수합병 (0) | 2024.05.07 |

| [주성엔지 깜짝 분할]③ 지분 승계 위한 포석?…동아제약 승계와 '닮은 꼴' (0) | 2024.05.07 |

| 허성태·한채영 소속사 블레이드엔터, NFT 자회사 흡수 합병 (0) | 2024.05.05 |