▼기사원문 바로가기

[다날의 자본거래]② 자회사 다날엔터테인먼트의 고무줄 주식 평가

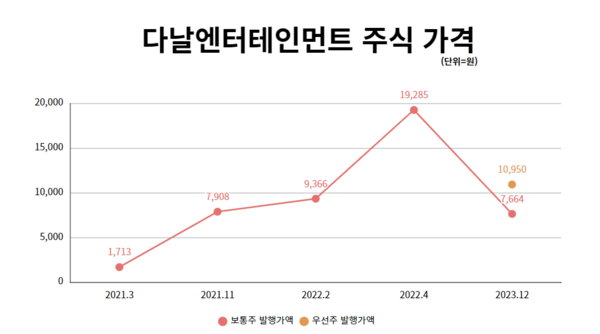

'1713원 → 7908원 → 9366원 → 1만9285원 → 7664원'.다날의 자회사인 다날엔터테인먼트 주식 평가 가격 변화 추이다. 2021년 3월부터 2023년 12월까지 약 2년 9개월 사이 이루어진 평가 가격이다.앞서 는

www.numbers.co.kr

'1713원 → 7908원 → 9366원 → 1만9285원 → 7664원'.

다날의 자회사인 다날엔터테인먼트 주식 평가 가격 변화 추이다. 2021년 3월부터 2023년 12월까지 약 2년 9개월 사이 이루어진 평가 가격이다.

앞서 <넘버스>는 두나무 주식으로 막대한 이익을 낸 다날엔터테인먼트가 이익금 중 일부를 '유상감자'라는 자본거래 수단을 통해 최대주주인 다날에 자금을 지원했다고 보도했다.

투자, 그리고 회수(EXIT), 유상감자, 자본감소 등은 정상적 자본거래 행위들로 이러한 거래 자체를 두고 다날과 다날엔터테인먼트를 비난할 수는 없다. 다만 일부 다날엔터테인먼트 주주가 반발을 하고 있는 상황에서 다날엔터테인먼트 주식 가치가 2년 9개월 사이 왜 이렇게 들쑥날쑥했는지 여부에 대해서는 그 근거를 들여다볼 필요가 있다.

1만9285원과 1713원. 약 10배 이상의 가격 차이가 나는 일은 자본시장에서 흔치 않은 일이기도 하고 그 주식 평가 기간 간격이 불과 3년도 안되는데, 이런 일은 자본시장에서 거의 없는 일이기도 하기 때문이다.

먼저 1713원(총발행주식수 890만10주 기준 지분 100% 가치 152억원)으로 평가됐던 2021년 3월, 다날엔터테인먼트의 실제 기업 적정가치를 구해볼 필요가 있다. 비상장사이므로 전년도(2020년) 재무 지표를 기준으로 비상장회사 가치평가가 이루어져야 한다.

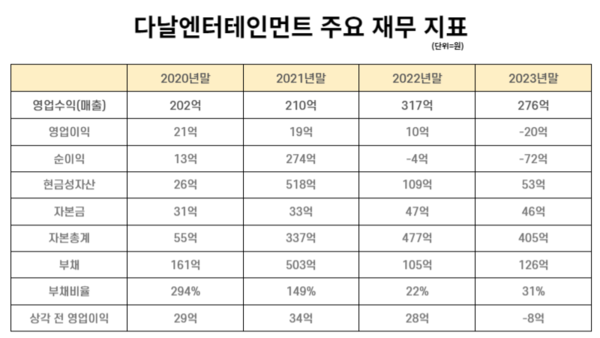

2020년 다날엔터테인먼트의 주요 재무 지표는 위 표와 같다. 참고로 2020년~2021년의 경우 보유 중이던 두나무 주식 가치가 급등하기 전이었다.

다날엔터테인먼트는 2020년 매출액 202억원, 영업이익 21억원을 기록했다. 매출액은 2019년 118억원 대비 71.2% 늘었고, 영업이익은 전년 45억원 손실에서 흑자 전환했다. 순이익도 13억원을 기록했다.

하지만 자본금 31억원, 총자본 55억원으로 자본잠식 위기였다. 자본잠식이란 자본총계가 자본금보다 적어지는 것을 말한다. 부채는 161억원을 기록하며 부채비율은 294%에 달했다.

에비타(EBITDA·상각 전 영업이익)는 전년 -39억원에서 29억원으로 상승하면서 통상 비상장회사 기업가치 산출 방식인 에비타 멀티플 10배에 현금성 자산(26억원)을 더한 값인 316억원 수준으로 기업가치를 산출할 수 있다.

에비타 멀티플로 계산한 기업가치를 감안하면 적정 주식 가치는 주당 3550원이다. 이렇게 계산하면 당시 1713원으로 평가받았던 주식은 기업가치를 제대로 반영하지 못한 것으로 볼 수 있다. 다만 자본잠식 위기였기 때문에 기업가치는 316억원에 비해 못한 값으로 평가받을 수 있다.

다음으로 7908원으로 평가됐던 2021년 11월이다. 당시 신주 발행은 보유하고 있던 두나무 주식을 매각한 직후 진행됐다. 480억원의 자금이 유입되면서 -131억원에 달했던 결손금(이익잉여금)은 143억원으로 증가했다. 직전 연도 에비타인 29억원에 현금성자산 500억원을 더하면 기업가치는 약 790억원이다. 당시 총발행주식은 926만7388주였다. 그렇게되면 주당 가치는 8524원으로 나온다. 당시 신주는 비슷한 가격에 발행한 것으로 볼 수 있다.

9366원으로 평가받은 2022년 2월로 가면 2021년 재무제표로 계산해야 한다. 2021년 다날엔터테인먼트는 매출액 210억원, 영업이익 19억원을 기록했다. 두나무 매각 자금이 유입되면서 순이익은 274억원으로 껑충 뛰었다.

자본잠식 위기에서도 벗어났다. 자본금은 33억원으로 전년과 비슷한 수준을 유지했지만, 총자본이 337억원으로 올랐다. 다만 단기차입금이 증가하면서 부채도 503억원으로 급증했다. 현금성자산은 518억원에 달했다. 한국기업평가에 따르면 2021년말 다날엔터테인먼트의 에비타는 34억원이다. 그렇게되면 기업가치는 약 858억원이다. 다날이 보유하고 있던 우선주가 보통주로 전환되는 과정에서 주식 수가 증가하면서 총발행주식은 980만7390주로 늘어났다. 주당 가치로 환산하면 8748원이 나온다. 여기까지 신주 발행은 적정 가치에 이뤄진 것을 알 수 있다.

문제의 2022년 4월로 가보자. 다날엔터테인먼트는 주당 1만9285원에 다날로부터 자사주를 매입했다. 앞서 말했듯 적정 주당 가치는 8748원이다. 즉 다날엔터테인먼트는 다날로부터 적정 기업가치의 2배 넘는 가격에 주식을 매입한 셈이다.

시간이 지나 2023년 12월 다날엔터테인먼트는 하나은행이 주요 출자자(LP)로 있는 하나비욘드파이낸스펀드로부터 50억원을 투자받았다. 전환상환우선주 27만3973주를 1만950원에 발행했고, 다날이 보유하고 있던 구주 26만927주를 사들이는 데 주당 7664원이 들었다.

다날은 약 1년 6개월 전 1만9285원에 팔았던 다날엔터테인먼트 주식을 60.26% 할인된 가격에 팔았다. 2021년 11월 추진했던 유상증자 때와 비슷한 수준이다.

다날엔터테인먼트의 재무상태가 1년 6개월 만에 악화됐기 때문인지 짚어볼 필요가 있다. 먼저 투자 유치 직전 연도인 2022년, 다날엔터테인먼트는 매출액 317억원, 영업이익 10억원을 기록했다. 두나무 매각 자금을 유상감자와 부채 탕감에 사용하면서 현금성자산은 518억원에서 109억원으로 감소했다.

다만 자본금 47억원, 총자본 477억원으로 안정된 재무상태를 유지했다. 부채는 105억원으로 집계되면서 부채비율은 22%로 전년 149%에서 급감했다. 에비타도 28억원을 기록했다. 에비타 멀티플 10배를 적용하고 현금성자산 109억원을 더하면 기업가치는 약 390억원이다. 총발행주식이 913만2390주였으니 적정 주당 가치는 4270원으로 계산해 볼 수 있다. 물론 어디까지나 이런 가치는 추정치에 불과하다.

비상장회사의 기업가치 평가 방식은 다양한다. 주가매출비율(PSR)을 사용했을 수도 있고, 이번에 활용한 에비타 멀티플 방식으로 기업가치를 산출할 수 있다. 하지만 다날엔터테인먼트가 다날로부터 매입한 가격인 1만9285원은 적정 가치라고 하기 어려울 정도로 높게 설정된 것을 알 수 있다.

다날엔터테인먼트의 주요 재무지표는 악화되고 있다. 2023년에는 매출액 276억원을 기록했지만, 영업손실 20억원, 순손실 72억원을 기록했다. 현금성자산도 53억원으로 전년 대비 반토막이 났다. 총자본은 405억원으로 전년대비 약 70억원 줄어든 반면 부채는 20억원가량 늘어나면서 부채비율도 31%로 증가했다.

사실상 다날엔터테인먼트 기업가치는 2021년 두나무 지분 매각 자금이 유입 이후 거의 변동이 없었다. 하지만 다날엔터테인먼트는 다날에 기업가치를 크게 웃도는 수준으로 주식을 매입했다. 이에 다날은 수혜를 봤지만, 상대적으로 다날엔터테인먼트 및 기타주주들은 자본금 및 현금 감소 상황을 고스란히 안고 가게 됐다.

대법원 등기부등본과 다날 사업보고서에 따르면 박성찬 회장은 다날엔터테인먼트 사내이사로도 등재돼 있다.

다만 다날 측은 적법한 절차에 따라 주식 발행·매각했다는 입장이다. 다날 관계자는 "경영상의 결정에 따른 유상증자나 유상감자를 진행할 때 객관적인 주식가치평가 및 외부 로펌의 자문 등을 거쳐 법률에서 정한 바에 따른 절차와 요건을 준수해 진행했다"고 말했다.

유한새 sae@bloter.net

'Corporate Action > 주식' 카테고리의 다른 글

| 이마트, 조선호텔앤리조트에 1000억 출자 (0) | 2024.05.28 |

|---|---|

| [유상증자 모니터] '상장 반년만에 자본확충' 퀄리타스, 최대주주 참여율 변수 (0) | 2024.05.28 |

| 케이씨더블유, 175억 규모 유상증자…특수관계인 참여 (0) | 2024.05.28 |

| 유일로보틱스, 366억 규모 유상증자 결정 (0) | 2024.05.28 |

| [다날의 자본거래]① 자회사 다날엔터, 두나무 매각 500억 차익…자금은 어디로? (1) | 2024.05.27 |