▼기사원문 바로가기

[해운사 유동성 점검] 대한해운, 왕성한 현금창출력 'FCF' 1년만에 1.7배 증가

SM그룹의 벌크선사 대한해운이 올해 1분기 개선된 현금흐름을 보였다. 영업을 통해 벌어들인 현금이 1분기만에 600억원을 돌파했다. 해상운임 상승세가 이어지는 가운데 자본적지출(CAPEX) 부담을

www.numbers.co.kr

SM그룹의 벌크선사 대한해운이 올해 1분기 개선된 현금흐름을 보였다. 영업을 통해 벌어들인 현금이 1분기만에 600억원을 돌파했다. 해상운임 상승세가 이어지는 가운데 자본적지출(CAPEX) 부담을 덜면서 기업의 여윳돈인 잉여현금흐름(FCF)도 큰 폭으로 증가했다.

현금흐름 지표 '트리플 성장'

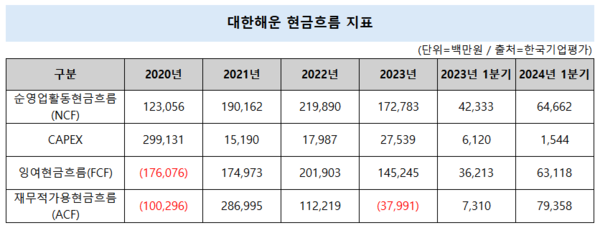

대한해운은 올해 1분기 순영업활동현금흐름(NCF)과 잉여현금흐름(FCF), 재무적가용현금흐름(ACF) 등 대부분의 현금흐름 지표를 개선시키는 성공을 거뒀다. 이 지표들의 의미를 요약하면 대한해운이 영업을 잘해서 외부 자금이나 그룹 지원이 필요 없을 만큼 곳간 사정이 풍부해졌다고 할 수 있다.

예컨대 NCF는 기업이 투자나 채무 상환에 사용할 수 있는 현금창출력을 나타내는 지표다. 1분기 대한해운의 NCF는 별도기준 647억원을 기록했다. 전년 동기(423억원)에 비해 20억원 넘게 증가했다. 자연히 NCF에서 배당금과 CAPEX를 빼는 FCF 등 나머지 지표도 좋아질 수 있었다.

실제 대한해운은 1분기 예년보다 은 실적을 달성했다. 매출액은 2907억원으로 전년 동기 대비 121.9% 늘어났으며 영업이익은 165.7% 증가한 752억원을 기록했다. 시황에 따라 이익 변동성이 큰 부정기선의 매출액이 늘었을 뿐만 아니라 지난해부터 투입된 액화천연가스(LNG) 운반선 2척의 효율적 운영으로 실적이 증가했다. 주택 분양사업 호조도 실적 개선에 긍정적인 영향을 미친 것으로 보인다. 대한해운은 1분기 IR보고서에서 시황 개선 및 주택 분양 실적 반영으로 영업이익이 증가했다고 설명했다.

CAPEX 감소 역시 현금흐름 강화에 한몫 했다. 올해 1분기 대한해운의 CAPEX는 15억원이다. 2020년 전체(2991억원) 대비 0.5% 수준밖에 되지 않는 규모다. 대한해운은 해운선사 특성상 CAPEX 규모가 컸었다. 선박 한 척당 최소 2000억원이 투입되기 때문이다. 노후 선박을 교체하거나 선대를 늘리다보면 CAPEX 부담이 커질 수밖에 없다. 그러나 대한해운 신규 선박 투자를 자회사인 대한해운LNG에서 진행하기 때문에 CAPEX 부담이 분산된다. 대한해운LNG는 2020년 7월 대한해운의 LNG 사업부문을 물적분할해 설립됐다.

대한해운은 이를 바탕으로 FCF가 631억원을 기록했다. 이는 전년 동기(362억원) 대비 1.7배 늘어난 규모다. FCF는 NCF에서 CAPEX를 빼고 남은 현금흐름을 의미한다. 기업의 현금 여력을 보여주는 지표로 차입금 상환과 주주 환원 등에 활용할 수 있는 재원이기도 하다.

곳간에만 2018억…유동성 전망 맑음

현금창출력이 좋아지면서 대한해운의 곳간도 풍부해졌다. 현금성자산은 올해 1분기 675억원까지 불어났다. 이는 단기금융상품 등을 포함한 금액이다. 현금성자산이 600억원을 넘어선 것은 2019년 이후 처음이다. 대한해운LNG과 대한상선 등 연결종속사들을 모두 포함한 연결기준으로는 2018억원에 달한다.

대한해운은 SM그룹의 핵심 계열사로 꼽힌다. SM상선과 함께 계열사 부양 부담을 짊어지고 있다는 평가를 받는다. 주택사업에 뛰어든 배경 또한 건설업과 해운업을 양대 축으로 삼고 있는 그룹의 사정과 무관치 않은 것으로 보인다.

실제 대한해운에서 유난히 자주 이뤄지는 공시는 '특수관계인에 대한 자금 대여’다. 올해도 기존 대여금의 만기 연장을 세 차례 공시했다. 대한해운LNG에 240억원, 미화 2000만 달러 등의 대여기간을 연장했다. 이자율은 6.89%다. 지난달을 기준으로 대한해운LNG에 대여한 누적 금액만 3160억원에 달한다.

계열사 부양을 위해 소진되는 현금은 고스란히 부담으로 이어지는 모습이다. 현금성자산이 늘어남에도 순차입금 규모는 9577억원으로 여전히 1조원에 가깝다. 대한해운의 총차입금은 △2021년 1조409억원 △2022년 1조12억원 △2023년 1조670억원 △2024년 1분기 1조252억원으로 현금성자산보다 1조원가량 높은 수준을 유지하는 중이다.

그럼에도 앞으로의 유동성 전망은 나쁘지 않다. 최근 대형유조선(VLCC) 4척을 사우디아라비아 선주에게 매각하기로 했다. 양도는 내년 5월 20일 진행되며 이에 따른 총 매각 수입은 6308억원이다. 증권가에서는 이번 매각으로 통해 대한해운이 총 2697억원의 유형자산 처분이익을 얻을 것으로 예상하고 있다. 차입금 부담도 일부 상쇄할 수 있을 것으로 보인다.

강성진 KB증권 연구원은 “총 매각수입 6308억원은 대한해운이 2023년에 VLCC를 포함한 탱커선 전체에서 벌어들인 영업이익 318억원의 19.9배에 해당한다”며 “대한해운의 총 차입금을 25.8% 줄일 수 있는 규모”라고 설명했다.

박수현 기자 clapnow@bloter.net

'재무분석' 카테고리의 다른 글

| [보험사 미래수익 분석]⑧ 교보생명 낮은 계약마진 비중…저축성보험 높이며 '마이웨이' (0) | 2024.06.13 |

|---|---|

| 단기차입 늘린 현대제철, 금융비용 누적 '주주환원' 딜레마 (0) | 2024.06.13 |

| 흑자 낸 컴투스, 곳간 줄인 ‘진짜’ 이유 (0) | 2024.06.12 |

| [보험사 미래수익 분석]⑦ 메리츠화재, 손보업계 '메기'...김용범표 '아메바 경영' 지렛대 (0) | 2024.06.12 |

| [박종면칼럼] SK家 이혼 재판이 던지는 질문들 (0) | 2024.06.10 |