▼기사원문 바로가기

[보험사 미래수익 분석]⑧ 교보생명 낮은 계약마진 비중…저축성보험 높이며 '마이웨이'

보험사의 미래 수익 창출 여부를 알려주는 지표, 보험계약마진(CSM)을 생명‧손해보험사별로 분석합니다.110조원대 자산을 보유한 교보생명이 체급에 비해 보험계약마진(CSM) 규모가 낮게 책정된

www.numbers.co.kr

보험사의 미래 수익 창출 여부를 알려주는 지표, 보험계약마진(CSM)을 생명‧손해보험사별로 분석합니다.

110조원대 자산을 보유한 교보생명이 체급에 비해 보험계약마진(CSM) 규모가 낮게 책정된 것으로 나타났다. 미래 수익원으로 꼽히는 CSM이 기대치를 밑돌자 교보생명이 생명보험업계 '빅3' 타이틀을 놓칠 수 있다는 우려가 나온다.

그럼에도 교보생명은 CSM 창출이 상대적으로 낮은 저축성보험과 퇴직연금 비중을 여전히 높게 가져가며 '마이웨이'를 선택해 눈길을 끌고 있다.

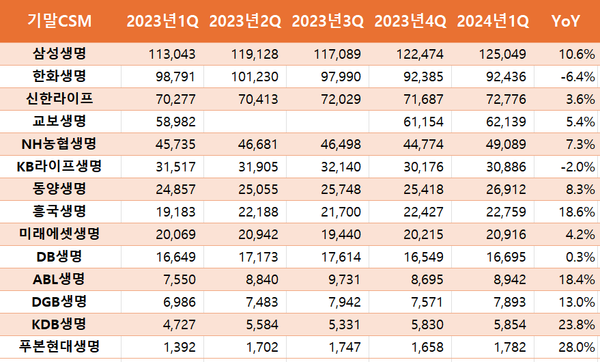

12일 <블로터>가 교보생명의 지난 5개 분기 중 회계기준 변경이 소급적용되지 않은 지난해 2, 3분기 보고서를 제외한 나머지 실적보고서를 종합한 결과 교보생명의 CSM은 5조원 후반에서 6조원 초반을 오갔다.

자산규모가 비슷한 한화생명은 올해 1분기 기준 9조2436억원의 CSM을 확보했지만, 교보생명은 6조2139억원에 그쳤다. 오히려 58조원대로 교보생명보다 자산규모가 절반 규모인 신한라이프는 7조2776억원 CSM을 확보하며 빅3를 넘보는 중이다.

교보생명 CSM은 우상향 곡선을 그리지만 신한라이프와 벌어진 격차를 좁히는데 힘에 부치는 모양이다. 또 영업 채널 다각화를 바탕으로 CSM 성과가 눈에 띄게 개선된 NH농협생명과의 격차까지 좁혀지며 사면초가에 빠졌다.

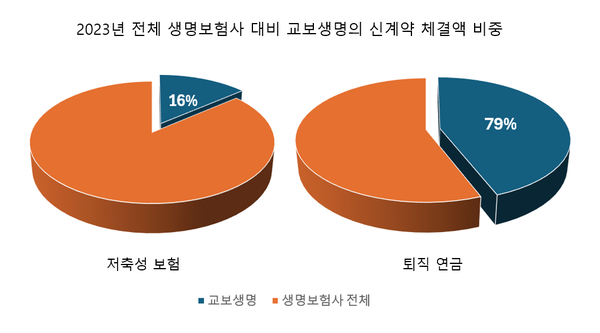

교보생명 CSM이 회사 덩치에 비해 적은 것은 타사 대비 높은 저축성 보험 비중 때문으로 분석된다. 생명보험협회에서 발간하는 월간생명보험통계 3월 자료에 따르면 올해도 교보생명의 저축성보험 신계약은 생보업계에서 유일하게 2조원을 넘겼다. 건수도 2만8000여 건으로 삼성생명보다 많았다.

지난해도 비슷한 상황이었다. 교보생명이 판매한 보장성보험 신계약 총액은 17조9341억원으로 신한라이프의 17조519억원보다 약간 높았다. 반면 저축성보험 신계약 총액은 교보생명이 7조원대로 22억원을 거수한 신한라이프와 상당히 대조적이다.

같은 기간 삼성생명이 5조5000억원대, 한화생명이 3조3000억원대의 저축성보험 신계약 수입을 거둬들인 것만 봐도 교보생명의 저축성보험 판매 비중이 상당히 높음을 알 수 있다.

퇴직연금 부문도 마찬가지다. 교보생명의 퇴직연금 신계약 건수는 생보사 전체의 85%에 이르며 액수도 80%에 육박했다. 올해 1분기 퇴직연금 부문 실적에서도 교보생명은 7935억원을 거둬들여 생보사 전체 신계약 액수(1조4121억원)의 절반을 차지했다.

같은 기간 삼성생명(580억원)과 한화생명(431억원)은 교보생명의 10분의 1에도 미치지 않은 신계약 체결액을 기록했다. 삼성생명과 한화생명은 전년동기대비 30억원 이상 감소했으나 교보생명(3825억원)은 오히려 2배 이상 증가하며 타 보험사와 다른 길을 걸었다.

이처럼 다른 생보사들이 저축성보험 판매 비중을 낮추고 보장성보험 판매에 초점을 두는 이유는 수익과 직결되는 CSM 창출력과 연관이 있기 때문이다.

만기 시 이자와 함께 만기환급금이 발생하는 저축성보험은 만기환급금에서 비교적 자유로운 보장성보험에 비해 높은 CSM을 확보하기 어렵다. 오히려 이를 부채로 인식해 순이익 증가에 미치는 영향력이 미미하다.

그러나 교보생명은 CSM 창출력과 무관하게 강점을 가지고 있는 분야인 퇴직금 관련 자산운용 수익률을 높이기 위한 노력을 지속하겠다는 기조를 공고히 했다. 올해 1분기도 DB형, DC형, IRP형 수익률에서 모두 빅3 보다 높은 수익률을 나타내며 이를 증명했다.

교보생명 관계자는 "미래 수익 확보를 위해 꾸준히 채권 교체매매, 고금리 채권자산 투자 기조를 이어오며 자산 포트폴리오를 조정한 결과"라며 "앞으로도 고객관리의 질적 수준을 높이기 위한 새로운 시도를 비롯해 맞춤형 비대면 컨설팅, 유튜브 콘텐츠 제작 등에 힘쓰겠다"고 말했다.

교보생명은 앞으로도 꾸준한 고수익률 창출을 위해 보험업계 중 최초로 퇴직연금 상장지수펀드(ETF)를 도입한 데 이어 '로보어드바이저 서비스' '같이투자 커뮤니티 서비스' 등 고객관리의 질적 수준을 높이기 위한 서비스를 모색하고 있다.

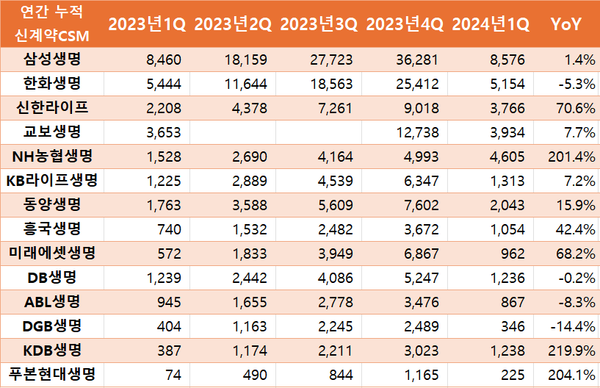

물론 교보생명도 보장성보험 확대를 위해 신상품을 지속적으로 출시하는 등의 노력을 꾸준히 해오며 성과를 내기 시작했다. 1분기 보장성보험 신계약 건수 및 금액의 증가 폭이 생보업계 상위권을 기록한 것이 이의 결과다. 올해 1분기 신계약 CSM도 삼성생명과 한화생명, NH농협생명에 이은 4번째다.

지난해 누적 신계약 CSM도 삼성생명과 한화생명에 이어 1조원을 넘기며 빅3의 체면을 세웠다. 저축성보험의 경쟁력을 꾸준히 이어나가면서 보장성보험 영역으로의 확장까지 노린 교보생명만의 마이웨이를 엿볼 수 있는 대목이다.

박준한 기자 bigstar102@bloter.net

'재무분석' 카테고리의 다른 글

| [보험사 미래수익 분석]⑨ 현대해상, '신계약 CSM배수' 잡고 도약 노린다 (0) | 2024.06.17 |

|---|---|

| '본업 부진' LG화학, 갈길먼 신사업 '캐시카우 축소' 부담 (2) | 2024.06.13 |

| 단기차입 늘린 현대제철, 금융비용 누적 '주주환원' 딜레마 (0) | 2024.06.13 |

| [해운사 유동성 점검] 대한해운, 왕성한 현금창출력 'FCF' 1년만에 1.7배 증가 (0) | 2024.06.13 |

| 흑자 낸 컴투스, 곳간 줄인 ‘진짜’ 이유 (0) | 2024.06.12 |