SGC이테크건설은 2022년 하반기부터 유동성 위기를 맞이했다. 레고랜드 개발을 맡은 강원중도개발공사가 기업회생을 신청하면서 영향을 받은 데 따른 것이다. SGC이테크건설은 2022년말 PF 차입금 차환에 어려움을 겪으면서 자체적으로 채무를 인수했다.

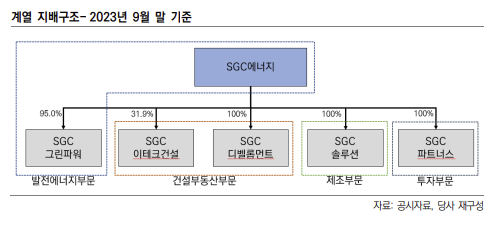

유동성 확보를 위해 모기업 SGC에너지에게도 도움의 손길을 내밀었다. SGC에너지는 사실상 지주회사 역할을 맡고 있다. 업계는 SGC이테크건설의 우발채무 위험이 현실화할 경우 SGC에너지로 유동성 위기가 확산할 것을 우려한다.

SGC그룹은 OCI 창업주인 고(故) 이회림 회장의 둘째 아들인 이복영 회장이 이끌고 있다. SGC그룹은 계열 분리가 되지 않아 OCI그룹에 속해 있지만 사실상 다른 그룹사로 인식되고 있다.

'공종 다각화' 유동성 위기 촉발

SGC이테크건설의 유동성 위기를 촉발한 건 물류센터다. 2022년 경기 용인 남사읍에 시공하던 물류센터의 책임준공을 이행하지 못하면서 채무인수가 발생했다. 당시 430억원의 채무보증액을 인수한 SGC이테크건설은 SGC에너지을 통해 800억원을 빌리며 급한 불을 껐다. 이 외에도 사모사채 발행 등으로 600억원을 추가 차입하며 유동성을 확보했다.

SGC이테크건설의 우발채무 부담이 커지자 SGC에너지는 책임준공약정 등으로 SGC이테크건설의 사업을 밀어줬다. 2023년 9월 기준 SGC에너지가 SGC이테크건설에 제공한 책임준공약정 금액은 4060억원이다. 또 차입금 자금보충 약정도 810억원 규모로 제공하고 있는 것으로 나타났다. SGC이테크건설은 2021년 전까지만 하더라도 SGC에너지에게 PF 차입금 자금보충약정을 받지 않았다.

업계에서는 SGC이테크건설의 우발채무 부담이 커진 건 플랜트 위주의 사업을 다각화하면서 발생한 문제로 보고 있다. SGC이테크건설은 OCI가 밀던 태양광산업 플랜트 건설을 주도적으로 하며 성장해 왔다. 이후 계열 분리를 목적으로 공종 다각화를 추진하던 시기에 부동산 경기 침체가 맞물린 게 원인으로 풀이된다.

SGC이테크건설에 타격을 준 건 물류센터다. 업계에서는 신종 코로나바이러스 감염증(코로나19), 비대면 주문 확산 등에 힘입어 물류센터 수요가 늘어날 것으로 봤다. 당시엔 저금리 기조가 이어지고 있었기 때문에 자금 조달에도 큰 무리가 없다고 판단됐다. SGC이테크건설도 이같은 전망에 따라 2020년부터 본격적으로 물류센터 착공에 뛰어들며 익스포저를 늘려갔다.

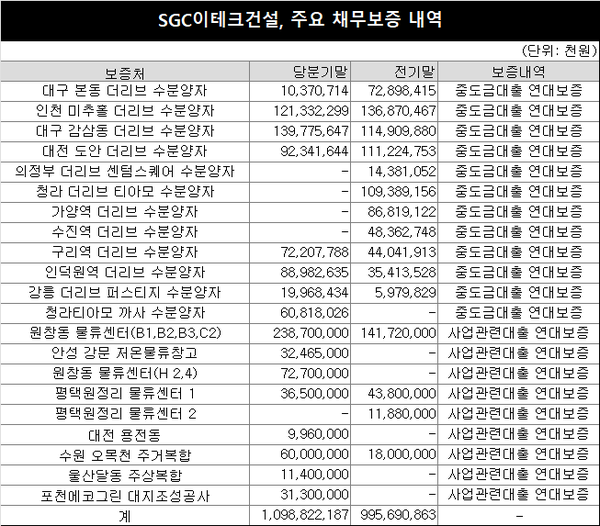

SGC이테크건설은 2021년 광주 쿠팡 물류센터와 김해 덕암 물류센터를 수주했다. 2022년에는 1062억원 규모의 화성 물류센터 공사도 따냈다. 현재 SGC이테크건설에 가장 큰 부담을 지우고 있는 곳은 인천 원창동 물류센터다. 지난해 9월말 기준 원창동 물류센터 관련 보증액은 2937억원이었다. 이 중 지난해 11월, 12월 만기가 돌아오는 보증액에 대해서는 각각 올해 5월, 12월로 만기를 연장했다. 연장 보증액은 950억원으로 올해 안으로 우발채무 부담을 해소해야 한다.

주택사업 분양 난항, 재무부담 가중

SGC이테크건설은 2017년부터 후발 주자로 뛰어든 주택사업에서도 고전을 면치 못하고 있다. 당시 주택 브랜드 '더리브(THE LIV)'를 도입했다.

2023년 9월 기준 SGC이테크건설이 책임준공, 자금보충을 제공하는현장은 경기 성남 수잔역 더리브, 인덕원역 더리브 디하우트, 청라 더리브 티아모 까사, 수원 오목천동 주상복합 등이다.

지난해 9월 분양을 실시한 수원 오목천역 더리브의 경우 2순위에서도 미달이 발생하면서 저조한 분양 성과를 기록했다. 청라 더리브 티아모 까사의 경우에도 일부 미분양 가구를 선착순 동호지정 계약을 진행하고 있다. 강서구 화곡동에 분양한 화곡 더리브 스카이의 경우에도 고분양가 논란으로 미분양이 발생한 상태다. 조만간 12차 임의분양을 진행할 예정이다.

업계에서는 주택 사업 분야에서의 저조한 분양률이 자금 부담을 가중시키고 있다고 보고 있다. 이미 우발채무 우려가 크기 때문에 금액이 많지 않더라도 부담이 될 수 있다는 것이다.

업계 관계자는 "SGC이테크건설의 경우 지난해 채무인수 이후 어려움이 늘면서 SGC에너지 등을 통해 차입을 늘려놓은 상태"라며 "OCI그룹의 지원 가능성도 적다고 판단되기 때문에 건설의 우발채무 현실화가 SGC에너지에게도 영향을 줄 수 있다"고 말했다.

SGC이테크건설은 플랜트사업에 좀 더 비중을 쏟고 있기 때문에 주택 및 물류센터 관련 우발채무 부담이 크지 않다는 입장이다. SGC이테크건설 관계자는 "플랜트를 주력으로 하는 건설사다보니 PF 우발채무에 대한 리스크 노출 비중이 적은 편"이라며 "12월에만 신규 수주 1조원을 기록할 만큼 우량 수주를 이어나가며 경쟁력을 입증하고 있다"고 말했다.

SGC이테크건설의 2023년 9월 기준 현금 및 현금성자산은 1153억원이다. 단기 차입금 905억원을 상환하기 무리가 없는 수준이다. 다만 부채비율이 296%에 달하는 만큼 지속적인 유동성 확보 노력과 차환 전략이 필요할 것으로 보인다.

김진현 기자 jin@bloter.net

▼기사원문 바로가기

[PF 팬데믹] SGC이테크건설, 공종다각화가 불러온 우발채무 현실화...모기업으로 번지나

SGC이테크건설은 2022년 하반기부터 유동성 위기를 맞이했다. 레고랜드 개발을 맡은 강원중도개발공사가 기업회생을 신청하면서 영향을 받은 데 따른 것이다. SGC이테크건설은 2022년말 PF 차입금

www.numbers.co.kr

'Corporate Action > 부동산' 카테고리의 다른 글

| [PF 팬데믹] HL디앤아이한라, 쌓이는 미착공 '3300억' 단기차입금 상환 전략은 (0) | 2024.01.22 |

|---|---|

| 신원종합개발, 하도급업체 파산신청 기각 (0) | 2024.01.22 |

| [PF 팬데믹] 일성건설, 청약미달 '천안ㆍ포항' 미분양 적체 해소 방안은 (0) | 2024.01.19 |

| [PF 팬데믹] KCC건설, 줄어든 캡티브 '주택사업' 확대는 언제쯤 (0) | 2024.01.17 |

| [PF 팬데믹] 코오롱글로벌, 미착공 사업장 보증 '6000억' 해소 방안은 (0) | 2024.01.17 |