HMM을 둘러싼 여러 이해 관계자의 복잡한 관계, 모략, 전략을 다룹니다.

하림그룹은 인수합병(M&A)에서 웃은 이력이 많다. 2000년대 팜스코와 선진을 인수하며 한국 가금산업 절대 강자로 자리매김했고 2015년 STX그룹 해체 당시 매물로 나온 팬오션을 1조원 들여 사들이며 해운업으로 사세 확장에 성공했다. 팬오션은 지난해 매출 6조4000억원, 순이익 6770억원을 내며 '성공한 M&A' 사례로 꼽힌다.

다만 이번 ‘해운 공룡’ HMM 인수 시도는 시작부터 의문부호가 따른다. 조달할 수 있는 모든 창구에서 나올 돈을 합쳐도 최대 8조원에 이르는 매물에 턱없이 못 미치기 때문이다. 이에 재계에선 하림그룹에 숨겨진 자금줄이 있을 수 있다는 말도 나온다.

‘8조’ HMM 싸게 팔 이유 없는 산업은행

하림그룹 계열 팬오션은 벌크선 강자다. 해상 물류를 컨테이너선과 벌크선으로 구분할 때 팬오션은 올해 상반기 매출(2조3776억원·내부거래 포함) 중 벌크에서만 1조6181억원을 거뒀다. 비중이 68.1%에 이른다. 하림그룹이 팬오션을 산 것도 벌크 중심 선단이 자사 곡물사업과 시너지가 날 것이라 봤기 때문이다.

HMM은 상반기 매출(4조2115억원) 가운데 컨테이너선 비중이 83.9%로 팬오션과 상반된다. 이런 면에서 HMM 인수로 컨테이너와 벌크를 아우르는 ‘국내 해운업 1위’를 노리는 하림그룹의 명분은 확실하다. 과점 시장인 컨테이너선 해운업에서 규모의 경제를 실현하는 데 인수합병만 한 게 없기 때문이다.

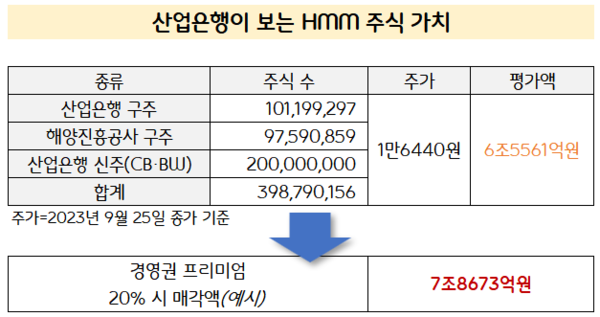

관건은 몸값이다. KDB산업은행이 매긴 HMM 주식 값어치가 ‘최소 7조원’이다. 이 액수는 산업은행이 최근 국회에 ‘HMM 매각 추진’ 업무보고를 할 당시 공식화한 값으로, 잠재 보유주식 수에 주가를 곱한 금액을 근거로 산출했다.

산업은행과 해양진흥공사가 팔 HMM 주식은 총 3억9879만 주다. 기보유 중인 1억9879만 주(산은 1억120만 주·해진공 9759만 주)에 산은이 공식화한 전환사채·신주인수권부사채 주식 전환분 2억 주를 더한 수치다. 이 주식 수를 지난 23일 종가(주당 1만6440원)로 곱하면 6조5561억원이 나온다.

여기에 경영권 프리미엄으로 단순히 20%(약 1조3000억원)만 붙여도 주식 값어치는 7조8673억원에 이르게 된다.

HMM 주가를 주식수로 곱한 산술 평가액은 6조5561억원이며 여기에 경영권 프리미엄을 붙일 경우 8조원에 이를 수 있게 된다.

인수 주체들이 산은·해진공의 HMM 주식 가치로 5조원대를 제시했다는 말도 나온다. 다만 산은이 이 값에 HMM 주식을 팔 이유는 없다. HMM은 올해 상반기 기준 자산 26조6000억원, 자본 21조5000억원으로 부채비율이 24.0%에 불과할 정도로 재무 건전성이 우수하다. 현금성 자산에 차입금을 뺀 순현금만 8조원에 이른다.

산은은 HMM 인수자 선정에 있어 가격, 자금 조달 계획, 인수 후 경영 계획, 국내 해운업 발전에 대한 기여 방안 등을 종합적으로 보기로 했다. 다만 가장 중요한 것은 가격이다. 예비입찰 후보들이 실제로 HMM 주식 대가로 5조원대를 제시한다면 매각 의지가 강한 산은도 유찰 카드를 꺼내 들 수 있다.

‘고래’ 삼키려는 하림그룹, 자체 자금 많아야 2조원 안팎

하림그룹 재무 여력은 HMM을 인수하기에 크게 부족해 보인다. 예비입찰에 나선 3곳(하림·LX·동원) 가운데 자산 규모가 가장 많음에도 그렇다.

하림그룹이 자체로 조달할 수 있는 자금은 최대 2조원대 중후반으로 계산된다. 현금 및 현금성자산과 각종 금융자산, 매각 예정 자산, 계열회사의 투자 자산 등 그야말로 ‘영혼까지 끌어모아야’ 확보할 수 있는 숫자다.

올해 상반기 하림지주 연결 재무상태표 상 현금은 약 1조8000억원이다. 1조1000억원의 현금 및 현금성자산과 단기금융상품 3666억원, 기타유동금융자산 2678억원에 매각예정비유동자산 238억원, 장기금융상품 235억원 등 자잘한 돈까지 모두 합쳐야 이 액수가 맞춰진다.

기타유동금융자산엔 팬오션이 가진 한진칼 주식 390만4178주가 담겨있다. 호반그룹으로부터 2022년 12월 산 이 주식의 가치는 이달 25일 종가(4만2800원) 기준 시가 1670억원 수준이다. 하림그룹이 HMM 인수 우선협상자가 된다면 현금 확보를 위해 우선적으로 매각할 자산으로 보인다.

투자부동산의 유동화도 요구된다. 하림산업이 2016년 4500억원을 들여 산 서울 양재동 파이시티(옛 화물터미널)가 대표적이다. 축구장 13개 크기로 경부고속도로 초입에 있는 사통팔달의 요지인 이 땅에 하림그룹은 물류 시설과 R&D센터, 아파트, 오피스텔 등이 포함된 ‘도시첨단물류단지’를 세울 계획을 냈다.

이를 포함한 하림산업의 투자부동산은 지난해 말 재무제표상 공정가치가 8493억원이다. 실제 매각 땐 이보다 더 비싸질 수 있다. 하림그룹은 사업을 차일피일 미루던 서울시를 상대로 2021년 감사원에 공익감사를 청구해 이겨낸 상태다.

김홍국 회장의 물류단지 조성사업 의지가 크다고 평가받는 만큼 하림그룹으로선 어떻게든 이 부동산을 내놓지 않으려 할 수 있다. 인수에 성공한다면 HMM 내부 재원 12조원 상당의 현금성자산을 일부 활용해 메울 수 있기 때문이다. 다만 자금 계획이 불확실하다 평가받으면 하림으로서도 이 부지를 내놓아야 한다. 현재로선 HMM의 값어치가 더 커 보이는 게 사실이다.

이밖에 하림지주, 제일사료, 팜스코, NS쇼핑 등이 가진 투자부동산이 있다. 제일사료의 투자부동산이 공정가치 기준 995억원으로 가장 크며 하림지주와 팜스코의 투자부동산도 공정가치 기준 각각 500억원 수준이다.

물론 현실적으로 위의 돈을 그룹 내에서 전부 조달할 수는 없다. 그룹으로선 계열회사 팬오션과 하림, 제일사료, 선진, 팜스코, NS쇼핑, 하림산업 등의 운영자금 확보가 우선이다. HMM을 인수하겠다고 곳간을 전부 털 수는 없는 노릇이다.

드러난 멤버로는 부족하다...‘숨겨진 우군’ 있나

결국 하림그룹으로선 금융시장을 노크할 수밖에 없다. 실제로 하림그룹은 이번 HMM 인수에 다수 금융기관과 컨소시엄을 구성했다.

하림그룹은 JKL파트너스와 컨소시엄을 구성한 것으로 전해졌다. 2015년 팬오션 주식 62.1%를 1조원에 살 당시 팀을 꾸려 합을 맞춘 경험이 있다. 신한·KB국민·우리은행 등 주요 은행과 미래에셋증권·NH투자증권 등 증권사들도 하림그룹 컨소시엄에 참여했다.

하림그룹이 증권사 인수금융까지 타진했다는 건 그만큼 자금 확보가 간절했다는 뜻이다. 증권업계 관계자는 “HMM 인수 규모가 워낙 큰 만큼 금융사 다수가 컨소시엄에 참여하는 것으로 알고 있다”고 설명했다.

다만 하림그룹이 이들로부터 끌어올 자금이 HMM 인수에 필요한 만큼이 될지는 미지수다. 하림그룹 자체 자금에 더해 개별 금융사가 수천억원씩 댄다 해도 최대로 모을 수 있는 돈이 5조원 수준이란 말이 나온다. 이 액수로는 HMM을 살 수 없다는 게 재계 중론이다.

자금 조달 계획에 대해 하림그룹은 함구 중이다. 다만 예비입찰과 함께 전 계열사 비용 통제에 들어갈 정도로 하림그룹의 HMM 인수 의지는 확실해 보인다. 이에 하림그룹이 드러나지 않은 ‘우군’을 확보한 게 아니냐는 말이 나온다.

이일호 기자 atom@bloter.net

▼기사 원문 보러가기(클릭)

'Deal > M&A' 카테고리의 다른 글

| [HMM 매트릭스]③동원그룹의 이유있는 ‘마이웨이’ (0) | 2023.09.27 |

|---|---|

| [HMM 매트릭스]② LX그룹 '중도 포기냐 완주냐' 연막전 진실게임 (0) | 2023.09.26 |

| 한앤컴퍼니, '잘 키운 SK디앤디' 엑시트 과제는? (0) | 2023.09.23 |

| ‘HMM 인수전 등판’ JKL, 롯데손보 매각 눈높이 낮추나 (0) | 2023.09.20 |

| MBK파트너스, 롯데카드 매각 ‘삼중고’...몸값 낮출까? (0) | 2023.09.18 |