▼기사원문 바로가기

네이버, 커머스 성장에 연매출 10조원 바라봤다

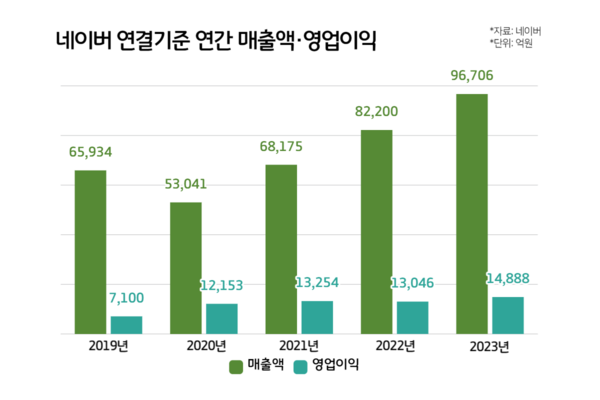

네이버가 커머스 부문 성장에 힘입어 10조원에 가까운 연간 매출액을 달성했다. 네이버는 2023년 연결기준 연간 매출액 9조6706억원, 영업이익 1조4888억원을 기록했다고 2일 공시했다. 각각 전년 보

www.numbers.co.kr

네이버가 커머스 부문 성장에 힘입어 10조원에 가까운 연간 매출액을 달성했다. 네이버는 2023년 연결기준 연간 매출액 9조6706억원, 영업이익 1조4888억원을 기록했다고 2일 공시했다. 각각 전년 보다 17.6%, 14.1% 증가했다. 커머스, 콘텐츠 부문 성장이 두드러졌다. 매출 비중이 가장 높은 서치플랫폼은 전년과 비슷한 수준을 유지했다.

같은 기간 부문별 매출액은 △서치플랫폼 3조5891억원(매출액 비중 37%) △커머스 2조5466억원(26%) △콘텐츠 1조7330억원(18%) △핀테크 1조3548억원(14%) △클라우드 4472억원(5%)이다.

2023년 4분기 연결기준 매출액은 2조5370억원, 영업이익 4055억원이다. 각각 전년 동기 대비 11.7%, 20.5% 증가했다. 부문별 매출액은 △서치플랫폼 9283억원(37%) △커머스 6605억원(26%) △콘텐츠 4663억원(18%) △핀테크 3560억원(14%) △클라우드 1259억원(5%)이다.

커머스 YoY 41.4% 성장…"AI로 초개인화한 쇼핑 제공할 것"

커머스 부문 2023년 연간 실적은 전년 보다 41.4% 성장했다. 4분기 연결실적은 전년 동기 대비 35.7% 늘어났다. 커머스 부문은 광고, 상품 중개·판매, 멤버십 서비스 등을 제공한다.

4분기 커머스 거래액은 전년 동기 대비 11% 성장한 12조4000억원을 기록했다. 2022년 말 인수한 북미 커머스 플랫폼 포시마크 거래액을 제외하면 전년 동기 대비 4.9% 증가했다.

상품 거래액 증가는 브랜드스토어와 여행·예약 성장이 영향을 미쳤다. 브랜드스토어에서는 거래액 비중이 높은 디지털 가전과 건강 브랜드 거래액이 증가했다. 2023년 10월 출시된 블랜드솔루션패키지의 유료 서비스도 소비자 호응을 얻기 시작했다.

최수연 최고경영자(CEO)는 이날 콘퍼런스콜에서 "인공지능(AI) 기반 추천·검색 고도화로 초개인화한 쇼핑 경험을 제공해 경쟁력을 높이겠다"고 말했다. 이어 "포시마크는 매출, 거래액, 시장점유율 모두 성장을 유지했다"며 "기존 사업 성장에 더해 라이브 스트리밍방송인 '포시쇼(Posh Show)' 매출 비중 확대를 통해 경쟁력을 높이고, 네이버와 시너지를 창출하겠다"고 자신했다.

최근 국내 이커머스 시장은 중국 거대 플랫폼의 진출로 경쟁이 치열해지고 있다. 알리익스프레스, 테무 등은 저렴한 가격을 앞세워 소비자를 끌어모으기 시작했다. 이에 관해 네이버는 소비자 이탈 위험, 광고 수익 기대 등 양면적인 영향이 있을 것으로 봤다. 최 CEO는 "네이버가 제공하는 상품 커버리지가 굉장히 광범위하기 때문에 네이버 쇼핑에 직접 미치는 영향을 아직 정략적으로 판단하기 어렵다"며 "알리익스프레스가 몇 년 전부터 네이버 플랫폼의 데이터베이스(DB)를 연동해 광고를 집행했듯 테무의 성장에서도 네이버의 광고 집행 규모를 늘리는 긍정적인 영향이 있을 것"이라고 설명했다.

글로벌 웹툰 성공에 콘텐츠 YoY 37.4% 성장

2023년 웹툰·스노우 등 콘텐츠 부문 연간 매출액, 4분기 매출액은 전년 보다 각각 37.4%, 6.6% 증가했다. 4분기 기준 매출액 비중이 56%인 웹툰 사업 성장이 주효했다.

웹툰 사업은 2023년 연간 에비타(EBITDAR) 기준 흑자 전환했다. 에비타는 이자·세금·감가상각비·무형자산상각비 등을 차감하기 전 영업이익을 말한다. 기업이 영업활동을 통해 벌어들인 현금을 구체적으로 확인할 수 있는 지표다.

4분기 글로벌 웹툰 통합 거래액은 4440억원으로 전년 동기 대비 9.3% 성장했다. 영상화 한 지식재산권(IP) 흥행으로 웹툰 원작 유입 효과가 발생했고, 제작 매출도 증가했다. AI 개인화 추천 고도화로 소비자 유입을 늘렸다.

특히 2023년 일본 연간 거래액이 1억언엔을 돌파했다. 최 CEO는 "일본에서 오리지널 연재 작품 비중을 확대하고, 라인망가 최초로 지난해 연 거래액 10억엔을 기록한 '입학용병' 등 다수 히트 IP를 배출해 높은 성장세를 지속했다"며 "북미, 프랑스에서 유료 이용자가 확대되고 있다"고 말했다.

매출 중 비중이 가장 큰 서치플랫폼 부문의 전년 동기 대비 상승률은 2023년 연간 0.6%, 3분기 1.3%에 그쳤다. 서치플랫폼 부문의 매출액 비중은 검색이 75%, 디스플레이가 25%를 차지했다. 최 CEO는 "모바일 통합검색 개편과 광고 상품 UI(사용자 인터페이스) 개선으로 전년 동기 대비 검색 매출이 4.8% 성장했다"며 "디스플레이는 건설, 유통, 금융 등 부진 업종의 역성장과 보장형 광고 마케팅 축소 기조가 지속돼 매출 약세가 이어졌다"고 설명했다.

네이버는 2023년 하반기 자체 개발 생성형AI '하이퍼 클로바 X'를 검색에 적용하고, 네이버 앱 내 홈피드·클립 등을 개편했다. 특히 하이퍼 클로바 X 기반 AI 검색서비스 '큐:(Cue:)'를 지난 11월 PC 통합검색에 적용했다. 2024년에는 모바일로 테스트 확장할 계획이다. 지난달엔 국내에서 처음으로 생성형AI를 활용한 광고 모델 '클로바 for AD' 파일럿 테스트를 시작했다.

윤상은 기자 eun@bloter.net

'재무분석' 카테고리의 다른 글

| DB하이텍, ‘공격 투자’ 약속했는데…영업이익 65% 뚝 (0) | 2024.02.06 |

|---|---|

| 온갖 악재 겪은 KDB생명, 경영지표 상승 위한 몸부림 (0) | 2024.02.03 |

| '분리매각' 화두 에어부산, 아시아나 없이 생존 가능할까 (0) | 2024.02.02 |

| '미국 모멘텀' 경동나비엔, SK매직 주방가전 인수자금 ‘이상무’ (0) | 2024.02.01 |

| 채무 상환나선 제주항공, 화물사업 확장 체력 갖췄나 (0) | 2024.01.31 |