▼기사원문 바로가기

[하이브 내홍]① 민희진은 어도어의 경영권을 '탈취'할 수 있을까?

글로벌 인기 아티스트 방탄소년단(BTS)과 뉴진스를 배출한 하이브의 최대주주인 방시혁 의장과 민희진 어도어 대표의 ‘경영권 찬탈’을 둘러싼 진실공방을 들여다봤다. ‘경영권 탈취 계획 수

www.numbers.co.kr

글로벌 인기 아티스트 방탄소년단(BTS)과 뉴진스를 배출한 하이브의 최대주주인 방시혁 의장과 민희진 어도어 대표의 ‘경영권 찬탈’을 둘러싼 진실공방을 들여다봤다.

‘경영권 탈취 계획 수립’

코스피 시가총액 49위인 엔터테인먼트 기업 하이브(HYBE)가 자회사인 어도어 민희진 대표와 임원 등에 대해 감사권을 발동한 명분이다. 하이브의 언론 공개로 방시혁 의장과 민 대표의 갈등이 외부로 알려진 시작점이기도 하다. 하이브의 걸그룹 ‘뉴진스(NewJeans)’가 새 앨범을 공개하기 불과 나흘 전인 지난 22일에 일어난 일이다.

하이브는 사흘이 지난 25일 감사 결과 구체적인 증거를 확보했다며 민 대표 등을 업무상 배임 등의 혐의로 고발했다. 카카오톡(이하 카톡) 단체대화방 캡처본과 박지원 하이브 대표의 대면 진술 내용을 근거로 제시했다.

민 대표 측 변호사는 이날 열린 기자회견 자리에서 업무상 배임죄에는 예비죄가 존재하지 않고, 예비죄가 있다 하더라도 경영권 찬탈을 시도하는 착수 행위가 없었다고 반박했다. 민 대표는 애초에 경영권 탈취 의사가 없었음을 호소했다. 그러면서 하이브의 주장이 ‘프레임 씌우기’라고 강조했다. 뉴진스에 대한 지원 부족 등 방 의장과의 오랜 갈등에서 빚어진 ‘마타도어(흑색선전)’라는 설명이다.

업무상 배임 고의·실행?…"인정 쉽지 않아"

이들 진실공방의 결론은 하이브가 공개한 카톡 캡처본에 대한 법원의 해석에 달렸다. 법원은 해당 캡처본을 근거로 민 대표에게 경영권 탈취, 즉 배임의 고의가 있는 지 들여다 본다. 이와 함께 실제 배임 행위를 했는지 살펴본다.

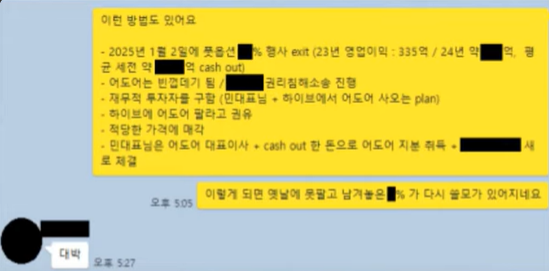

해당 캡처본에 민 대표와 어도어 부대표 A씨의 대화 내용이 들어있다. 대화 내용에 따르면 A씨는 ‘2025년 1월 2일에 풋옵션 행사 엑시트’, ‘어도어는 빈 껍데기 됨’, ‘재무적 투자자를 구함’, ‘하이브에 어도어 팔라고 권유’ 등을 제안했다. 이에 대해 민 대표가 ‘대박’이라고 답한 내용이다. 민 대표는 해당 내용이 '업무상 푸념'이라고 선을 긋는 반면, 하이브 측은 '계획과 실행'이라는 주장을 고수하고 있다.

법조계는 민 대표에게 업무상 배임 혐의를 인정하기 쉽지 않다고 본다. 민 대표의 답변과 제3자의 진술만으로 민 대표가 경영권 탈취 고의가 있다고 보기 어려워서다. 나아가 민 대표가 어도어 경영권 확보나 제3자 매각을 위해 법률적 검토를 받았고 이같은 내용을 하이브가 확보했다면 하이브의 주장에 무게가 실릴 수 있다.

국내 중견 로펌에 소속된 투자은행(IB) 전문 변호사는 “업무상 배임이 성립하려면 실제 유상증자 결의를 한다는 등의 행위가 있어야 한다. 살인과 내란죄를 제외하고 단순 모의만으로는 범죄가 성립하지 않는다”고 설명했다.

조낙원 인사이트 변호사는 “하이브에 어도어를 팔라고 권유하고 적당한 가격에 매각한다는 게 실현이 될 수 있을 지 의문”이라고 견해를 밝혔다. 또 “풋옵션 행사를 하게 되면 알려진바로는 1000억원대라고 하니 어도어의 재무제표에 빨간불이 켜지는 건 분명하다. 재정이 어려워 어도어를 판다고 한들 민 대표와 하이브 사이에서 협상이 제대로 될 지 역시 미지수”라고 말했다.

18% 소수주주, 80% 대주주 경영권 확보 어려워

무엇보다 카톡의 내용으로 경영권 분쟁이 일어나기 어렵다는 게 IB 업계의 공통된 의견이다. 하이브와 민 대표 측의 지분율 차이가 커서다.

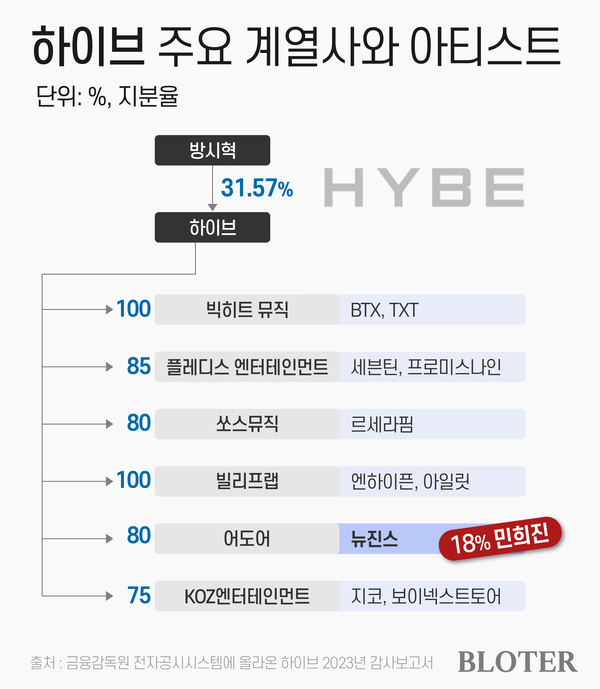

하이브는 2023년 기준 어도어의 지분 80%를 보유하고 있다. 방 의장은 하이브 최대주주로 지분율은 31.57%다. 민 대표는 어도어의 지분 18%를 보유했다. 80%의 지분을 보유한 최대주주가 비상장 자회사 18%의 주주에게 경영권을 탈취당할 가능성은 매우 낮다는 게 업계 중론이다.

어도어의 경영진이 증자를 통해 하이브의 지분을 희석하는 시나리오도 있지만 성사 가능성은 낮다. 대주주인 하이브가 임시주주총회를 열어 이사진을 교체할 수 있어서다.

인수금융을 담당하는 국내 사모펀드 대표는 “하이브는 콜옵션 행사와 신주배정 추진에 대해 임시주주총회를 열어 무산시킬 수 있다. 게다가 자본력까지 갖추고 있어서 소수주주에게 경영권을 탈취 당한다는 것은 불가능에 가깝다”고 설명했다.

하이브의 주장은 다르다. 대화를 나눈 상대가 공인회계사로 기업 지배구조에 대한 전문적인 지식을 지녔고, 다수의 인수합병(M&A)을 성사시킨 인물이라는 설명이다. 하이브 측은 26일 보도자료를 통해 "이미 풋옵션 행사로 획득할수 있는 금액을 계산하고 행동 시기까지 구체적으로 명시하고, 권리침해소송·투자사·여론전 등의 용어가 적시된 문건이 여러건 발견된 것을 농담으로 치부하고 넘어가려 해서는 안된다"고 불편함을 드러냈다.

"주주간 계약 유효성, 민희진 '인식 여부' 중요"

하이브가 무리하게 민 대표를 고발했다면 그 이유는 무엇일까? 하이브와 민 대표간 체결한 ‘주주간 계약’에서 짐작할 수 있다.

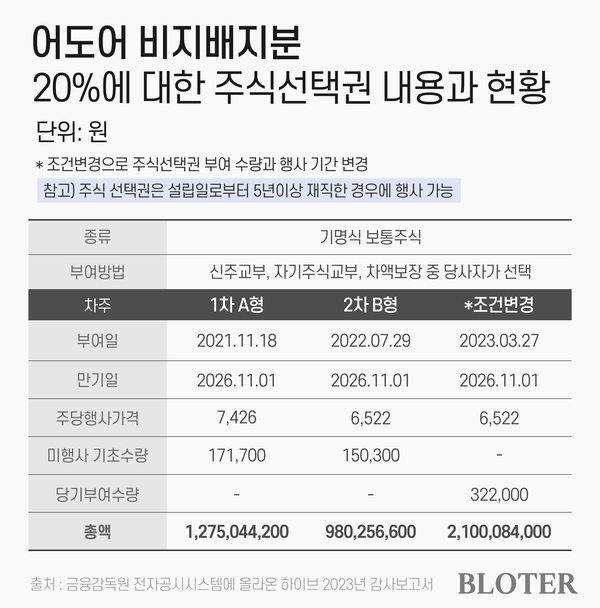

지난해 사업보고서에 따르면 하이브는 민 대표와 어도어 임원이 가진 어도어 지분 20% 전부를 매수할 수 있는 콜옵션을 가지고 있다. 다만 ‘일정한 조건이 충족된 경우’에 한한다.

업계에 따르면 해당 조건은 ‘주주간 계약 위반’에 해당하는 경우로 풀이된다. 법원이 민 대표의 경영권 찬탈이 사실이라고 인정하면 하이브는 계약 위반을 이유로 민 대표의 주식을 헐값에 사올 수 있다. 기자회견에 따르면 민 대표가 가진 어도어 주식 지분 가치는 약 1000억원으로 추정된다.

민 대표도 자신이 가지고 있는 어도어 지분을 13%를 팔 수 있는 권리(풋옵션)를 가지고 있다. 나머지 5%는 하이브의 동의 없이 하이브나 외부에 팔 수 없다. 민 대표가 어도어 지분을 자유롭게 매각할 수 있는 길이 막혀 있는 셈이다. 게다가 민 대표는 어도어 지분을 가지고 있거나 대표이사 또는 사내이사로 재직 중인 상태에서는 같은 업종을 차릴 수도 없다. 민 대표 측이 ‘불공정 계약’이라고 주장한 이유다.

하이브 측은 이에 대해 "민 대표는 올해 11월부터 주식을 매각할 수 있다. 주식을 매각한다면 당사와 근속계약이 만료되는 2026년 11월부터는 경업금지에 해당하지 않는다"고 반박했다. 다만 주식 매각에 하이브 측의 동의가 필요한 부분에 대해서는 별다른 언급이 없었다.

지난해 하이브 사업보고서에 따르면 민 대표가 보유한 주식선택권의 만기는 2026년 11월로 명시돼 있다. 교부일로부터 5년 이상 재직한 경우에 주식선택권을 행사할 수 있도록 한 데 따른 것이다. 하이브는 2021년 11월 민 대표에게 주식선택권을 부여했다.

앞서 언급한 변호사는 “업무상 배임 고발 행위는 주주간 계약에서 우위를 점하기 위해 민 대표를 압박하기 위한 수단으로 보인다. 언론에 밝힌 내용만으로 업무상 배임이 성립되기 어렵다는 것은 하이브 측도 잘 알고 있을 것”이라고 말했다. 주주간 계약의 유효성에 대해서는 “불공정이라고 주장하는 계약의 내용을 민 대표가 인식하고 있었는 지가 중요하다”고 강조했다.

하이브의 내부 갈등에 대해서는 “투자자의 이익을 보호하기 위해 하이브가 그와 같은 안전정치를 마련하는 것은 당연하다"며 "양측 모두 자신의 이익을 극대화하는 과정에서 갈등이 격화된 양상으로 해석된다. 합의로 끝날 가능성도 배제할 수 없다”고 진단했다.

조아라 기자 archo@bloter.net

'Governance > 지배구조 분석' 카테고리의 다른 글

| [하이브 내홍]③ 방시혁 vs 민희진 '격돌'…넷마블·국민연금·두나무, 어떤 선택할까? (0) | 2024.04.30 |

|---|---|

| '티웨이항공 최대주주' 예림당, 2세 승계 '나성훈 시대' 열었다 (0) | 2024.04.29 |

| [아워홈 남매의난 시즌2] 경영권 되찾겠다는 의지 드러낸 구본성 전 부회장 (0) | 2024.04.29 |

| [유한양행 대변신] 대주주 유한재단 최근 5년 이사회 현황 분석 (0) | 2024.04.24 |

| [아워홈 남매의난 시즌2] 구자학이 세운 아워홈, 창립 25년 만에 LG 품 벗어나나... 세 남매의 '동상이몽' (0) | 2024.04.24 |