▼기사원문 바로가기

[보험사 미래수익 분석]④ 한화생명, 양질의 CSM 확보 밑바탕엔 설계사 경쟁력

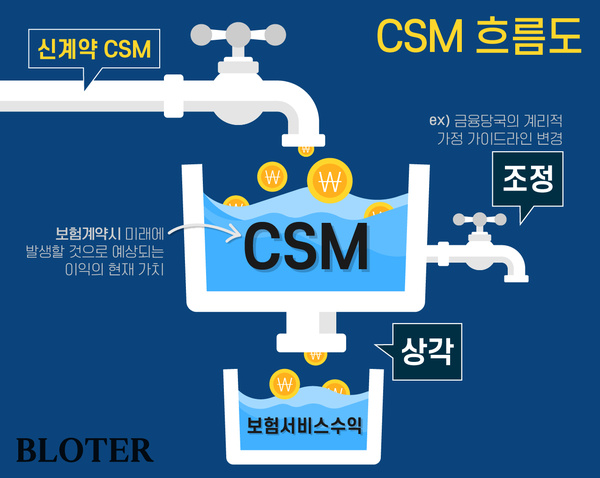

보험사의 미래 수익 창출 여부를 알려주는 지표, 보험계약마진(CSM)을 생명‧손해보험사별로 분석합니다. 한화생명이 꾸준히 설계사 경쟁력을 향상하며 영업 효율성 지표를 개선했다. 그러자 보

www.numbers.co.kr

보험사의 미래 수익 창출 여부를 알려주는 지표, 보험계약마진(CSM)을 생명‧손해보험사별로 분석합니다.

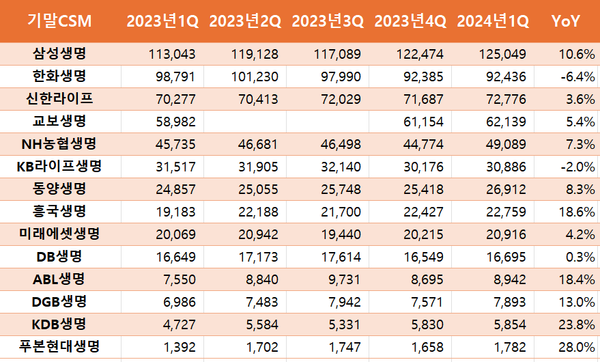

한화생명이 꾸준히 설계사 경쟁력을 향상하며 영업 효율성 지표를 개선했다. 그러자 보장성 보험 신계약 CSM 규모도 전년동기대비 58% 증가하는 성과를 이뤄냈다. 1분기말 기준 CSM 총량도 9조2436억원으로 3위 신한라이프(7조2776억원)와의 격차를 계속 유지해나갔다.

31일 <블로터>가 한화생명의 지난해 1분기부터 올해 1분기까지 5개 분기말 CSM을 종합해본 결과 9조원에서 10조원을 오가며 2위 자리를 공고히 지킨 것으로 분석됐다.

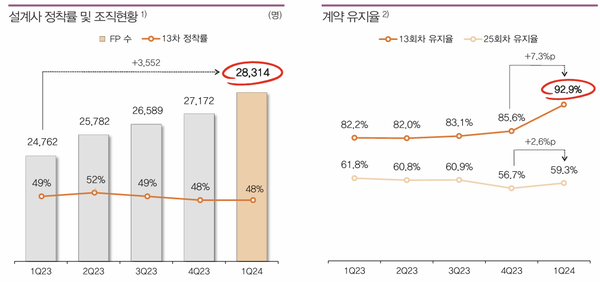

한화생명은 지난 2021년 제조와 판매 분리를 거쳐 보험대리점(GA) 채널인 한화생명금융서비스를 출범한데 이어 지난해는 피플라이프까지 인수, 판매 채널 조직 규모를 확장했다. 한화생명이 100% 지분을 가지고 있는 한화라이프랩을 포함한 3개 사의 설계사 수는 2만8314명으로 전년동기대비 약 4000명 증가했다.

더불어 계약 유지율 측면에서도 지표 개선을 이뤄내며 단순히 덩치만 키운 것은 아님을 증명했다. 한화생명의 올해 1분기 실적보고서의 계약 유지율 지표에 따르면 13회차 92.9%, 25회차 59.3%로 전분기 대비 각각 7.3%포인트(p), 2.6%p 증가했다. 지난해 9월 유지율 공시기준이 주계약금액에서 보험료로 변경되며 일부 조정이 있었음에도 개선세를 보인 것이다.

한화생명 관계자는 "고능률 설계사 중심의 리크루팅(잠재력을 갖춘 인재를 채용하는 행위) 확대와 유지 관리 제도 및 시스템 강화를 바탕으로 계약 유지율을 높일 수 있었다"고 말했다.

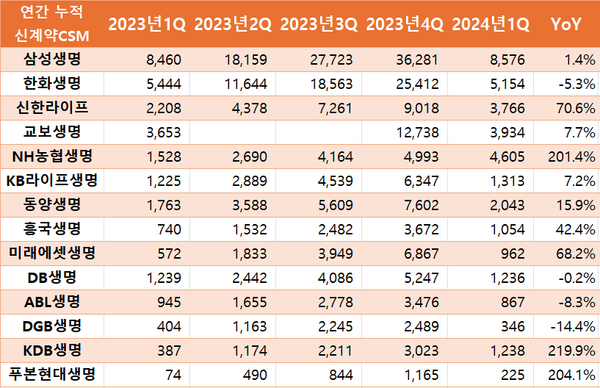

지난해 한화생명은 연금보험 판매를 대폭 늘린 영향으로 신계약 연납화보험료(APE)가 2022년에 비해 158.1% 급증했다. 반면 신계약 CSM은 38.2% 증가하는데 그치며 보험업계에서 내실없는 몸집 불리기 아니냐는 비아냥을 들었다.

신계약 APE 중 연금보험이 차지하는 비중이 60%를 넘었으나 신계약 CSM은 25%에도 미치지 못한 탓이다. 신계약 CSM을 신계약 APE로 나눠 산출하는 신계약 CSM 수익성은 일반보장 보험 상품이 97%인 반면 연금 및 저축보험은 6%로 큰 차이를 보였기 때문이다.

※연납화보험료(APE)는 각기 납입기간이 다른 보험료를 1년 단위로 환산한 것이다. 원래 보험사 신계약 실적 평가는 처음 납입하는 보험료를 기준으로 했다. 그러나 납입 방식이 다르다보니 단순 합산으로는 정보의 왜곡 가능성이 높다는 문제가 발생하게 된다. 그래서 기준을 세울 필요가 있어 APE를 도입하게 됐다.

올해 한화생명은 몸집 불리기라는 부정적인 시선을 탈피하고자 공고해진 설계사 조직을 바탕으로 높은 신계약 CSM을 확보할 수 있는 일반보장성 보험 판매 확대에 주력했다. 'The H건강보험', '밸류플러스보장보험', 'e시그니처건강보험' 등 다양한 고객 층의 니즈를 반영한 상품을 출시한 것도 이의 일환이다. 이에 연금 보험 신계약 CSM이 1380억원에서 110억원으로 급감했음에도 전체 신계약 CSM은 전년동기와 비교했을 때 거의 같은 수준을 유지할 수 있었다.

한편 한화생명은 지난해 2분기말 CSM 10조원을 넘기며 순항하던 중 금융감독원의 실손보험 계리적 가정변경으로 CSM이 8000억원 가량 감액됐다. 올해 1분기말 CSM이 전년동기대비 6% 감소한 것도 이 영향이다.

박준한 기자 bigstar102@bloter.net

'재무분석' 카테고리의 다른 글

| [보험사 미래수익 분석]⑤ DB손보, 당기순이익 널띄는 사이에도 꾸준했던 CSM (0) | 2024.06.07 |

|---|---|

| 동국제강, '부채비율 96%' 불구 웃지 못하는 까닭은 (0) | 2024.06.07 |

| [보험사 미래수익 분석]③ 초격차 노리는 삼성화재, 근거있는 자신감 (0) | 2024.06.03 |

| '영업익 감소' 하이브, SM엔터 주식 팔아 현금 확보 (0) | 2024.05.30 |

| ‘대세’ 크래프톤 장부 ‘옥에 티’ (0) | 2024.05.30 |