▼기사원문 바로가기

'선제적 투자' 티웨이항공, 자본잠식 위기서 'LCC 2위' 도약

티웨이항공이 지난해 저비용항공사(LCC) 2위로 도약했다. 설립 이후 오랜 자본잠식에 빠졌던 티웨이항공은 코로나19 펜데믹 기간 재무 부담이 커지자 더블유밸류업을 2대 주주로 맞이하고 유상증

www.numbers.co.kr

티웨이항공이 지난해 저비용항공사(LCC) 2위로 도약했다. 설립 이후 오랜 자본잠식에 빠졌던 티웨이항공은 코로나19 펜데믹 기간 재무 부담이 커지자 더블유밸류업을 2대 주주로 맞이하고 유상증자를 실시하며 재무구조 개선에 힘썼다. 팬데믹 기간 적자 상황에도 불구하고 과감한 투자를 진행해 지난해 호실적을 기록한 티웨이 항공은 올해에도 항공기 추가 도입 등 외연 확장을 목표로 하고 있다.

보수적 재무기조 탈피…외부 투자 유치도

티웨이항공은 2004년 국내 최초 LCC인 한성항공으로 출범한 이후 경영난으로 세 차례 모기업이 변경되는 고난을 겪었다. 언론사 출신 이덕형 대표이사가 창업한 한성항공은 지속적 적자와 사고를 버티지 못하고 2009년 기업회생절차를 신청했다. 이후 2010년 토마토저축은행의 자회사인 신보종합투자에 인수돼 티웨이항공으로 재탄생했다. 그러다 토마토저축은행이 저축은행 사태로 어려움을 겪자 2013년 예림당에 다시 매각됐다. 이어 같은해 3월 예림당 계열사 티웨이홀딩스로 최대주주가 변경되며 현재의 지배 구조를 갖추게 됐다.

티웨이항공은 2013년 흑자전환한 이후 2018년 기업공개(IPO)에 성공하고 연결기준 매출 7318억원의 새 기록을 썼다. 2019년에도 매출 8105억원으로 성장세를 이어갔다. 잉여현금흐름도 2018년말 연결기준 83억원, 2019년말 950억원으로 플러스 기조를 지속했다. 2019년에는 재무관리 강화를 위해 재무본부를 신설하기도 했다.

하지만 본격적인 코로나19 펜데믹 국면에 접어들자 성장세가 꺾였다. 결손금은 2020년 1388억원에서 2021년 1543억원, 2022년 1198억원으로 불어났다. 보수적인 재무기조를 고수해온 티웨이항공은 현금 유동성 확보가 절실해지자 2020년 유상증자를 추진했다. 그해 7월 진행한 500억원의 유상증자는 참여율 저조로 중단됐다. 하지만 곧바로 720억원의 유상증자를 통해 모회사 티웨이홀딩스로부터 자금 수혈에 성공했다. 또 한국산업은행과 수출입은행으로부터 총 350억원 규모의 단기차입금을 조달했다.

그럼에도 자본잠식 위기는 계속됐다. 자본잠식률이 50% 이상이면 주식시장에서 관리종목에 지정될 위험이 있다. 2년 이상 자본잠식률이 50% 이상이거나 완전 자본잠식이 되면 상장폐지가 된다. 항공사의 경우 항공운송사업면허를 박탈당할 위험도 존재한다.

부분 자본잠식에 빠진 2021년 1분기말에는 티웨이홀딩스의 현금 및 현금성자산이 102억원에 불과해 더는 지원을 기대하기 어려운 실정이었다. 티웨이홀딩스도 불과 5개월 전 유상증자로 티웨이항공에 자금을 수혈한 상황에서 또다시 대규모 자금을 지원하는 건 무리였다. 이에 800억원 규모의 제3자배정 유상증자를 실시, JKL파트너스가 설립한 더블유밸류업유한회사로부터 외부 투자를 유치했다.

티웨이항공의 2대 주주에 오른 더블유밸류업유한회사는 2021년과 2022년 두 차례에 걸쳐 티웨이항공에 1000억원을 투자했으나 자본잠식은 지속됐다. 2021년 티웨이항공의 자본잠식률은 35.2%을 기록했고 2022년 3분기에는 자본잠식률 66.9%로 50%를 넘겼다.

지난해 실적 반등…부채 부담에도 선제적 투자

티웨이항공은 다행히 지난해부터 엔데믹으로 항공 수요 회복세에 힘입어 조금씩 기지개를 폈다. 지난해 1분기 흑자전환에 성공하고 3분기까지 흑자 기조를 유지했다. 특히 3분기 누적 매출액 9898억원을 기록해 연내 매출액 1조 달성을 가시화했다. 누적영업이익도 1371억원으로 집계됐다.

티웨이항공은 올해 항공기 7대를 추가 도입하며 외연을 확장할 방침이다. 대한항공과 아시아나항공 합병시 유럽 4개 노선도 이관 받을 전망이다. 유럽 노선에서 수익을 내려면 최소 3대 이상의 장거리용 기재를 갖춰야 하는데 현 시점에서 해당 노선 운영 기반을 갖춘 곳은 사실상 티웨이항공 한 곳 뿐이다. 다만 환율 오름세로 인한 항공기 리스비·항공유 부담은 가중되고 있다.

티웨이항공이 선제적 투자로 실적 개선을 이룬 점도 눈에 띈다. 2022년 코로나19가 정점이던 시기 A330-300 1~3호기를 도입하고 지난해 189석 규모의 B737-8 1대와 B737-800을 각각 1대씩 추가 도입했다. 이를 통해 지난해 LCC 업계 중 유일하게 여객 공급을 늘려 LCC 2위 업체로 도약했다.

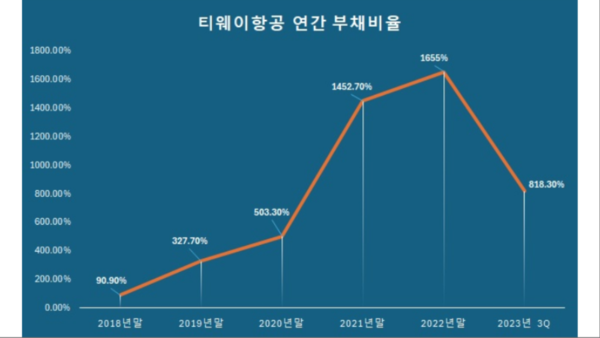

다만 재무적 부담은 과제로 남았다. 지난해 3분기말 기준 부채비율은 818.3%로 LCC 업계 평균 620%에 비해 높은 편이다. 코로나 이전이던 2018년말 90.9%에 불과했다. 하지만 2019년말 327.7%로 오르더니 2020년말 503.3%, 2021년말 1452.7%, 2022년말 1655%로 크게 상승했다.

이와 관련해 티웨이항공은 신기재 도입으로 부채비율이 높아질 수밖에 없음을 인정하면서도 실적과 운영에는 큰 문제가 없다는 입장이다. 지난해 3분기 누적 잉여현금흐름 2872억원을 기록하면서 산은과 수은으로부터 빌린 차입금 중 250억원을 갚는 등 단기차입금을 지속적으로 줄이고 있다.

여이레 기자 gore@bloter.net

'재무분석' 카테고리의 다른 글

| 부동산 사업에 의존했던 LF, 부동산 위기 오자 어닝쇼크 직격탄 (0) | 2024.01.31 |

|---|---|

| 이랜드리테일 배당 책임지는 이리츠코크렙, 성장 한계 딜레마 (0) | 2024.01.31 |

| ’갈수록 밥 안먹는다’…쿠쿠·쿠첸의 엇갈린 전략 (0) | 2024.01.28 |

| ‘구본준의 꿈’ LX세미콘, 2조클럽 재입성 위한 조건은? (1) | 2024.01.28 |

| 중국의 역습?...LG전자 생활가전 4분기 '적자' (2) | 2024.01.26 |