▼기사원문 바로가기

다올투자증권, 신용등급 '부정적'으로 강등…나신평 "수익 창출 회복 지연"

지난해 대규모 적자가 발생한 다올투자증권의 신용등급이 강등됐다. 신용평가사는 다올투자증권의 수익창출력 회복이 당분간 제한적일 것으로 봤다.5일 업계에 따르면 최근 나이스신용평가(나

www.numbers.co.kr

지난해 대규모 적자가 발생한 다올투자증권의 신용등급이 강등됐다. 신용평가사는 다올투자증권의 수익창출력 회복이 당분간 제한적일 것으로 봤다.

5일 업계에 따르면 최근 나이스신용평가(나신평)는 다올투자증권의 장기신용등급 전망을 기존 '안정적(Stable)'에서 '부정적(Negative)'로 하향 조정했다.

나신평은 등급 하향 전망의 이유로 영업적자를 꼽았다. 지난해 다올투자증권은 연결 기준 영업손실 620억원, 순손실 114억원을 기록했다.

다올투자증권의 대규모 손실은 부동산 프로젝트파이낸싱(PF) 부실에 따른 부동산 금융 위축으로 인한 것이다.

나신평에 따르면 다올투자증권은 2022년까지 회사 전체 수수료 수익의 80%, 순영업수익의 50%가량이 투자은행(IB) 부문에서 나왔다. 하지만 2023년 급격한 금리 상승으로 인해 부동산PF 부실이 증가하면서 부동산 금융 부문이 크게 위축됐고 수익창출력도 감소됐다.

나신평은 "주력 사업 부문인 부동산금융의 위축으로 수익창출력이 저하됐고, 회복도 당분간 제한적일 것"이라며 "특히 브릿지론 등 고위험 부동산 사업장 관련 추가적인 충당금 적립 가능성도 상존한다"고 말했다.

나신평은 추가적으로 대손비용이 발생할 수 있다고 우려했다. 다올투자증권은 2019년 1월 장외파생상품 인가를 획득한 이후 2020년 하반기부터 2022년 상반기까지 국내 PF 매입 확약 등 신용공여형 우발부채 규모가 빠르게 늘어나면서 2022년 6월 말 자기자본 대비 부동산 익스포저 비중이 110% 웃돌았다.

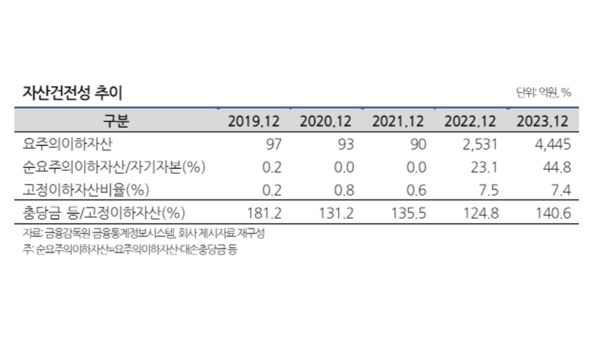

특히 브릿지론의 비중이 전체 부동산PF 중 40%를 상회하는 등 고위험 사업장의 비중이 확대되면서 2022년 4분기와 2023년 4분기 중 자산건전성이 크게 저하됐다.

나신평에 따르면 다올투자증권의 지난해 말 기준 자산건전성 분류 대상 1조1045억원 중 요주의 이하 자산은 4445억원으로 늘어나면서 자기자본 대비 순요주의 이하 자산비율은 44.8%, 고정 이하 자산비율은 7.4%로 상승했다. 또한 요주의 이하 자산의 25% 이상은 브릿지론으로 구성돼 있다.

나신평은 "다올투자증권은 부동산 금융 중심의 IB부문에서 양호한 실적을 시현한 이후 부동산PF 환경이 악화되면서 브릿지론 등 고위험 사업장을 중심으로 자산건전성 저하와 대손비용 확대가 나타났다"며 "위축된 부동산PF 환경을 감안할 때 올해도 부동산 금융 부문의 회복에 어려움이 있을 것으로 보인다"고 분석했다.

이어 "충당금 적립을 지속했지만 부동산PF 관련 추가 대손비용 발생가능성을 배제할 수 없다"며 "배당금수익도 저조한 수준에 그칠 것으로 보여 수익성 회복에 제약요인으로 작용할 전망"이라고 말했다.

다만 다올투자증권이 세일즈앤트레이딩(S&T), 자산관리(WM) 부문 강화를 추진하고 있는 점은 고무적으로 봤다.

다올투자증권은 지난해 골드만삭스 출신 이훈재 전문위원을 영입한 바 있다. 이훈재 전문위원은 지난 25년간 JP모건, 골드만삭스 등에서 활약한 기관 영업 전문가다.

나신평은 "다올투자증권의 수익구조 다변화 노력을 통한 경상적인 수익창출력 회복 수준, 부동산PF 관련 추가적인 일회성 비용 규모, 자본적정성 등 재무안정성 변동 추이를 지켜볼 것"이라고 말했다.

유한새 기자 sae@bloter.net

'Corporate Action > 채권' 카테고리의 다른 글

| 디에이테크놀로지, 30억원 규모 채권압류·추심명령 (0) | 2024.05.07 |

|---|---|

| 사실상 지주사 ㈜한화, '한화솔루션·한화에어로'와 신용도 연계 (0) | 2024.05.07 |

| KC그린홀딩스, 영국 자회사 회생절차 신청 대여금 197억 회수 '불투명' (0) | 2024.05.05 |

| 신영, 자회사 브릿지론 연장 '채무보증' 제공 (0) | 2024.05.04 |

| 두산밥캣, S&P 신용등급 BB+ 상향 배경은?…“안정적인 현금창출력” (0) | 2024.05.02 |