▼기사원문 바로가기

디와이디, M&A가 불러온 재무 부담

이일준 대양산업개발 회장이 이끄는 코스닥 상장사 디와이디가 인수합병(M&A)에 따른 재무 부담을 톡톡히 치르고 있다. 특히 지난해 중견건설사 삼부토건 인수 이후 재무 부담과 최대주주 지위

www.numbers.co.kr

이일준 대양산업개발 회장이 이끄는 코스닥 상장사 디와이디가 인수합병(M&A)에 따른 재무 부담을 톡톡히 치르고 있다. 특히 지난해 중견건설사 삼부토건 인수 이후 재무 부담과 최대주주 지위 상실의 이중고에 시달리는 모습이다.

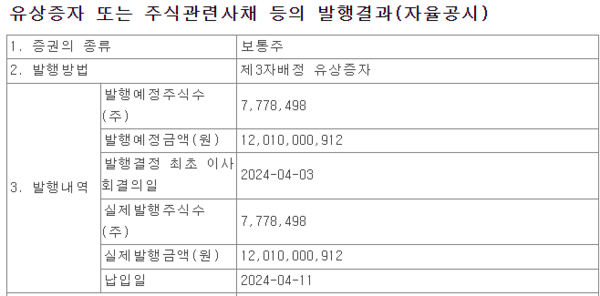

디와이디는 지난 11일 자회사 삼부토건의 제3자배정 유상증자에 참여해 120억원을 투입했다. 당초 150억원을 투자해 신주 971만5025주를 받으려고 했으나, 조건이 한차례 수정되며 120억원 규모인 777만8498주만 인수하게 됐다. 디와이디의 곳간 상황을 감안해 납입 규모를 줄인 것으로 풀이된다.

디와이디가 삼부토건에 120억원을 지원하는 이유는 표면상 자회사 자금지원이지만, 사실 임시적인 봉합책도 되지 않는다. 삼부토건은 지난해 말 결손금이 2043억원까지 누적되며 자본총계(1021억원)가 자본금(2043억원)을 밑도는 부분자본잠식에 처해 있다. 자본잠식을 해소하기 위해선 최소 1000억원이 필요한 상황이다. 더욱 총자산 규모로 봤을 때 디와이디는 삼부토건의 6분의 1에도 미치지 못해 새우가 고래를 지원하는 격이다.

이번 유상증자 대금도 외부 차입을 통해 마련했다. 디와이디는 대금 납입 당일 상상인저축은행과 상상인플러스저축은행으로부터 120억원을 차입했다. 그것도 보유 중인 삼부토건 주식 1658만5879주(7.82%)를 담보로 빌린 주식담보대출이다. 유상증자로 매입한 신주 외에 보유 중이었던 주식 전부를 담보로 제공한 셈이다. 지난해 말 기준 현금성자산이 6억원에도 못 미치는 디와이디로선 선택지가 많지 않았을 것으로 보인다.

디와이디와 상상인그룹이 주식담보대출로 묶인 인연은 이번이 처음은 아니다. 앞서 디와이디는 지난해 2월 삼부토건을 인수할 당시에도 상상인증권으로부터 100억원을 차입했다. 이때도 디와이디는 상상인증권에 삼부토건 주식 전량(당시 1750만주)을 담보로 제공했다.

디와이디는 이를 상환하기 위해 올해 2월 250억원 규모의 공모 신주인수권부사채(BW)를 발행했다. 하지만 공모 물량 대비 11% 수준의 주문 밖에 받지 못하는 참담한 청약결과를 냈다. 이로 인해 3328만5680주의 BW 실권물량을 대표주관사가 떠안았는데, 공교롭게도 대표주관사가 상상인증권이었다. 삼부토건의 발행주식총수 대비 15.7%에 달하는 신주인수권을 상상인증권이 가져간 것이다.

상상인증권이 신주인수권을 모두 행사하면 삼부토건의 최대주주가 바뀌게 된다. 현재 디와이디의 삼부토건 지분율은 11.49%로 경영권이 안정돼 있다고 보기 어려운 실정이다.

물론 디와이디가 삼부토건의 최대주주 지위를 잃을 가능성은 그다지 크지 않다. 상상인증권이 상장사 경영권 욕심을 내지 않는 이상 신주인수권을 행사할 리 없을뿐더러 제3자에게 매각하더라도 이일준 회장 지배 하에 있는 다수의 계열사들이 인수에 나서는 시나리오가 유력하다.

다만 주식담보대출의 담보권이 실행될 경우 반대매매에 따른 지분율 하락 리스크는 무시 못한다. 반대매매란 빌린 돈을 약정한 기간 내에 변제하지 못했을 때나 담보가치가 일정비율 이하로 내렸을 때 대출자의 의사와 관계없이 주식을 강제로 일괄매도 처분하는 것을 말한다.

이와 관련 <블로터>는 디와이디에 주식담보대출금 상환일정과 자회사 삼부토건의 재무 개선 계획 등에 대해 묻고자 수차례 통화를 시도했으나 연락이 닿지 않았다.

박수현 기자 clapnow@bloter.net

'재무분석' 카테고리의 다른 글

| 두산, 물류 자회사 DLS 완전자본잠식에 ‘긴급수혈’…향후 전망은? (0) | 2024.04.22 |

|---|---|

| 두산, 우르르 사업보고서 정정…회계 이슈 일단락 (0) | 2024.04.21 |

| SK에코플랜트, '신사업 전환' 재무부담…이자비용만 '3000억' (0) | 2024.04.21 |

| ABL생명 매각 재개 움직임…성사될까 (0) | 2024.04.21 |

| 곳간 채운 두산퓨얼셀, 전극사업 장착하고 증설 투자 집중 (0) | 2024.04.19 |