▼기사원문 바로가기

[보험사 미래수익 분석]⑨ 현대해상, '신계약 CSM배수' 잡고 도약 노린다

보험사의 미래 수익 창출 여부를 알려주는 지표, 보험계약마진(CSM)을 생명‧손해보험사별로 분석합니다.손해보험업계 빅4 중 하나인 현대해상의 보험계약마진(CSM) 약진이 두드러지고 있다. 위

www.numbers.co.kr

보험사의 미래 수익 창출 여부를 알려주는 지표, 보험계약마진(CSM)을 생명‧손해보험사별로 분석합니다.

손해보험업계 빅4 중 하나인 현대해상의 보험계약마진(CSM) 약진이 두드러지고 있다. 위기에서 버틸 수 있는 체력을 키운 것이 자양분이 되며 올해는 1분기부터 기대치를 넘어섰다.

그동안 실적 부진 요인이던 손실부담계약 비용 문제를 개선한 것이 주효했다. 이에 따라 현대해상은 지난해 주춤했던 순익을 만회하며 올해 역대급 실적을 기록할 것으로 전망한다.

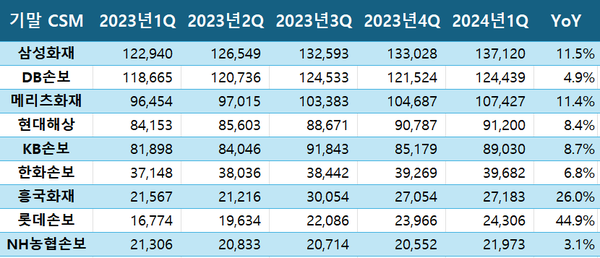

17일 <블로터>가 현대해상의 지난 5개 분기 실적보고서를 종합한 결과 기말 CSM은 2023년 1분기 8조4153억원에서 올해 1분기 9조1200억원으로 8.4% 순증했다.

올해는 그동안 애를 태웠던 실손의료보험 중심으로 보험료가 인상되며 손해율 개선과 실적 향상으로 이어질 전망이다.

김예은 한국신용평가 연구원은 "실손의료보험 등 보험료 인상으로 예실차 손실 감소 및 손실부담환입 효과가 있을 것으로 예상돼 수익성 회복이 가능할 것"이라고 말했다.

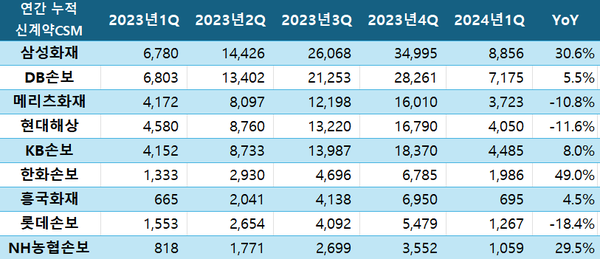

현대해상 CSM은 꾸준히 우상향하며 이익 체력의 건실함을 구현했다. 밑바탕에는 CSM 상각액보다 2배가량 높은 '신계약 CSM'이 주효했다.

비록 올해 1분기 신계약 CSM은 전년동기대비 11.6% 감소했지만 직전분기(3570억원)와 비교했을 때는 증가하며 전체적으로 9조원대 CSM을 사수할 수 있었다. 현대해상이 내다 본 2분기 신계약 CSM은 1분기보다 더 개선된 수치를 기록할 것으로 내다봤다.

현대해상은 지난해 말 안정적 CSM 확보를 위해 CSM 전략 TF를 신설하며 체계적인 CSM 관리 모드에 돌입했다. 대형 손보사 중 상대적으로 낮은 신계약 CSM배수를 높여 효율성을 제고하기 위해서다.

현대해상 신계약 CSM배수는 작년 11.1배에서 올해 1분기는 10.4배로 계속해서 내림세에 있다. 그만큼 CSM 창출 능력의 효율성이 상대적으로 떨어졌다. CSM 전략 TF의 역할이 어느 때보다 중요한 이유다.

현대해상은 지난해 3분기까지 실손보험 계리적 가정 변경 여파로 예실차 손실 폭을 키우며 수익에 악영향을 미쳤다. 그러나 계리적 가정 변경 시 보험부채에 기존보다 보수적인 가정이 반영되며 예실차 손실 요인을 줄였다.

또 유지율 개선을 위해 △계약관리 강화 △무해지 상품 판매 확대 △손해율 높은 과잉 진료 청구 건에 대한 엄격한 심사 등 손해율 낮추는데도 주력하며 보험손익이 큰 폭으로 늘었다.

이에 올해 1분기 예실차 및 손실부담계약비용은 170억원으로 전년동기(-94억원) 대비 상당히 개선됐다. 덕분에 장기 보험손익이 3배 이상 증가하며 전체 보험손익의 상승을 견인했다.

현대해상은 지난해 많은 악재를 겪으며 연간 누적 당기순이익이 전년대비 37.1% 감소했다. 같은 기간 손해보험업계 전체 당기순이익은 8조2626억원을 기록, 2022년에 비해 50.9% 급증했다.

손보업계의 지각변동을 가져온 메리츠화재가 같은 기간 24.5% 증가했으며 업계 1위 삼성화재도 12.0% 늘린 1조8216억원을 기록했다.

작년 현대해상 역성장은 손실부담계약 관련 비용 탓이 컸다. 특히 이 비용은 3세대 실손의료보험이 미치는 영향력이 큰 편인데, 현대해상은 다른 보험사 대비 실손의료보험 비중이 높아 그만큼 타격을 더 입었다.

엎친 데 덮친 격으로 독감과 호흡기질환 환자는 물론 어린이보험에서의 손해율도 덩달아 증가했다.

이 여파로 예실차 관련 손실 2600억원과 실손의료보험 계리적 가정 가이드라인 적용에 따른 손실 4800억원이 누적되며 작년 4분기에만 보험손실 2270억원을 기록했다.

※계리적 가정 변경=2023년 5월 재무제표에 큰 영향을 미치는 주요 계리적 가정에 대해 금융위원회가 가이드라인을 제시했다. 여기에는 실손의료보험의 계리적 가정 산출 기준을 비롯해 무·저해지 보험의 해약률 가정 산출 기준, 고금리 상품의 해약률 가정 산출 기준, 보험손익 인식을 위한 CSM 상각 기준, 보험손익 인식을 위한 위험조정(RA) 상각 기준 등이 포함됐다.

손해보험협회가 공시한 보험료 인상률 및 손해율 자료에 따르면 현대해상 실손의료보험 전체 경과손해율(직전 3년 동안 손해율)은 2023년 기준 130.5%로 DB손해보험(112.1%), 메리츠화재(108.9%), KB손해보험(108.6%), 삼성화재(102.4%) 등 대형 손보사보다 월등히 높다.

2022년 기준 현대해상 실손의료보험 시장 점유율은 17.3%로, 실손의료보험 계약을 보유하고 있는 생명보험사 전체 비율(17.2%)보다 더 높다. 손보업계에서 두 번째로 높은 DB손보(14.0%)와도 약 3% 이상 차이를 보인다.

박준한 기자 bigstar102@bloter.net

'재무분석' 카테고리의 다른 글

| 텅빈 곳간...고강도 쇄신 외친 '최태원 코드' 어떻게 맞추나 (0) | 2024.06.24 |

|---|---|

| [보험사 미래수익 분석]⑩ 신계약 CSM 돌풍 NH농협생명, 채널 다각화로 '대형사' 노크 (0) | 2024.06.18 |

| '본업 부진' LG화학, 갈길먼 신사업 '캐시카우 축소' 부담 (2) | 2024.06.13 |

| [보험사 미래수익 분석]⑧ 교보생명 낮은 계약마진 비중…저축성보험 높이며 '마이웨이' (0) | 2024.06.13 |

| 단기차입 늘린 현대제철, 금융비용 누적 '주주환원' 딜레마 (0) | 2024.06.13 |