2017년 세계 최대 투자기관 이니셔티브 ‘기후 행동 100+’(Climate Action 100+)은 200여 투자사와 함께 피투자 기업들에 탄소 배출 감소를 압박해 나가기로 합의합니다. 캘리포니아 공무원연금(CalPERS)과 일본 공적연금(GPIF) 같은 연기금, 글로벌 자산운용사 슈로더·블랙록·핌코 등이 여기에 참여합니다. 그들이 운용하는 자산의 액수만 무려 9경원(68조 달러)에 이릅니다.

이들은 투자대상 기업이 탄소 중립 목표를 달성하게끔 의결권을 행사합니다. 특히 탄소를 많이 배출하는 기업을 ‘주요 탄소 배출 기업’(SICEs·Systemically Important Carbon Emitters)로 지정해 적극적 주주 관여 활동을 전개하죠.

전 세계 자산운용사의 탄소 중립 이니셔티브 ‘넷제로 자산운용사 이니셔티브’(NZAMI)도 출범했습니다. 여기 속한 자산운용사들은 2050년까지 운용 자산의 탄소 배출량을 ‘완전히’ 없애는 것을 목표로 장단기 목표를 설정하고 있죠. 2023년 상반기 기준 NZAMI에 가입한 자산운용사는 315곳, 총 자금 운용 규모는 약 7경8000조원(59조 달러) 이상이라 합니다.

경 단위의 돈을 운용하는 기관투자자들이 뭉쳐 피투자 기업에 ‘탄소를 줄이라’라고 말하는 건 무슨 의미일까요? 선언적으로 보일 수도 있지만 기업들에겐 실질적 영향을 주는 요인입니다. 큰 틀에서 자금조달과 수익 창출 두 가지 관점에서 ‘ESG’(환경·사회·거버넌스) 중 맨 앞에 있는 환경 요인을 무시하기 어려워졌다는 뜻이기 때문입니다.

그리고 기관투자자의 탈탄소화를 이끄는 방식으로 ‘주주 행동주의’(Active Ownership)가 주목받습니다. 기업 경영 활동에 직접 관여해 행동을 끌어낼 수 있는 효과적 방식이기 때문이죠.

이번 시간에는 자산운용사가 어떻게 주주 행동주의를 탈탄소화에 활용하는지 이야기합니다. 콘텐츠는 아래의 순서로 진행됩니다.

1. 기관투자자가 기업에 탄소 중립을 요구하는 ‘실질적 이유’

2. 기업이 지속 가능성 문제도 ‘공시’해야 하는 이유

3. 자산운용사가 기업의 탈탄소 활동에 관여하는 실질적 방식

기관투자자가 기업에 탄소 중립을 요구하는 ‘실질적 이유’

탄소 중립은 탄소 배출량에서 탄소 흡수량을 뺀 값이 영(0)인 상태를 말합니다. 기업이 제품과 서비스를 만들고 파는 과정에서 탄소가 생기는 건 어쩔 수 없으니, 그 배출을 최소화하면서 동시에 온실가스를 흡수·제거해 실질적 배출량을 0으로 만들라는 겁니다.

국제사회의 탄소 중립 목표는 시간이 갈수록 구체화하고 있습니다. 1992년 ‘기후변화협약’(UNFCCC)을 시작으로 지구적 의제가 된 탄소 중립은 1997년 ‘교토의정서’(Kyoto Protocol)을 통해 국가별 구체적 감축량을 제시했고요. 2015년엔 ‘파리협정’(Paris Agreement)를 통해 지구 평균 온도를 2도(°C) 밑으로 낮추기로 합니다. 2019년엔 121개 국가가 ‘2050년 탄소중립 목표 기후동맹’에 가입하며 탄소 중립에 박차를 가한 상태입니다.

탄소 중립엔 기관투자자도 적잖게 관여하고 있습니다. 이들이 탄소 중립을 강조하는 이유는 사실 단순합니다. 기후 변화가 ‘운용 자산의 손실’을 유발할 수 있기 때문이죠. 어떻게 환경 문제가 운용 자산 손실을 유발할 수 있는지 이해하기 위해 영국 ‘왕립국제문제연구소’(RIIA·채텀하우스)의 ‘Climate change risk assessment 2021’ 보고서를 인용해보죠.

보고서에 따르면 기후 변화는 국제 경제의 붕괴 위험을 초래할 다양하고 복잡한 연쇄적 위험을 초래합니다. 예컨대 폭염·산불·홍수·가뭄 등 자연재해는 식량·에너지 안보와 수자원에 영향을 미칠 수 있죠. 이로 인해 기업에 경영 실패가 발생하면 당연히 소비·지출 감소로 이어질 수밖에 없습니다.

이런 상황은 자본시장에도 급격한 변화를 일으킬 겁니다. 자산 매각·주가 하락·연기금 부족 등으로 금융 시장을 약화하고 실물 경제에 영향을 줄 수 있고요. 궁극적으로는 자유 시장 경제 모델의 지속 가능성을 무너뜨려 ‘거시 경제적 불연속성’(macro-economic discontinuities)이 생길 수 있다는 게 채텀하우스의 분석입니다,

쉽게 말해 오늘날 풍요로운 경제 활동이 기후 변화로 인해 어려워질 수 있다는 겁니다. 예컨대 식량 안보 명목으로 식품 수출입이 어려워지면 음식을 못 먹게 되고, 에너지 수입을 못해 전력 수급에 차질이 생기면 전기도 못 씁니다. 가뭄으로 물이 말라버리면 물도 못 쓰게 됩니다.

기관투자자들이 환경을 신경 쓸 수밖에 없는 이유가 여기 있습니다. 현재의 경제적 체제가 위협을 받거나 무너지면 당연히 운용 자산에 손실이 생기니까요. (운용 자산이 문제가 아니라 생존을 고민해야 하게 될 수 있습니다) 그래서 자본주의 체제의 가장 강력한 파워인 돈을 활용해 그들은 기업을 압박하고 나서기 시작했습니다.

기업의 지속 가능성 문제도 ‘공시하는’ 시대

탄소 중립을 향한 자산운용사의 활동을 이해하기 위해 앞서 언급한 자산운용사 이니셔티브 ‘NZAMI’를 좀 더 깊게 들여다보면요.

NZAMI에 가입한 자산운용사들은 2050년까지 운용 자산의 넷제로를 목표로 탄소 배출량을 점진적으로 낮추는 것을 기업들에게 요구합니다. 여기엔 직접 배출인 △스코프 1(Scope 1)부터 간접 배출인 △스코프 2, 기타 간접배출인 △스코프 3까지 모두 고려하고요. 또 피투자 기업에 대해 기후 위험과 기회에 대한 정보와 분석을 제공하죠.

NZAMI 책무에는 여기에 더해 자산운용사가 스튜어드십 코드에(Stewardship Code·의결권 행사 지침) 기초해 참여 전략을 쓸 수 있다고도 명문화됐습니다. 쉽게 말해 기업이 탄소 중립에 나설 수 있도록 자산운용사가 의결권을 행사할 수도 있다는 겁니다. 탄소 중립을 향한 주주 행동주의의 근거가 여기에 있습니다.

자본시장엔 탄소 중립에 대한 ‘공식적 공시 의무’까지 확보된 상태입니다. 지난 6월 국제지속가능성기준위원회(ISSB)가 전세계 자본시장을 대상으로 발표한 S1 ‘일반 공시 요구 사항’과 S2 ‘기후 관련 공시’ 기준서가 바로 그것입니다.

이 둘은 국제회계기준인 ‘IFRS’(International Financial Reporting Standards)에 기반을 뒀습니다. S1은 기업이 장·단기에 걸쳐 직면하는 지속 가능성 관련 위험을 투자자에게 전달하는 사항을 담고 있고요. S2는 기업이 노출된 기후 관련 재무 정보에 대해 특정한 요구사항을 제시합니다. 이들은 2024년 1월부터 공식 적용되며 2025년엔 이 기준에 따른 첫 공시가 이뤄지게 되죠.

당장 국내 재계가 이런 공시를 의무화하는 데 무리가 있다는 입장이지만, 공시에 지속 가능성과 관련된 내용을 담는 건 아마 필수가 될 겁니다. 비단 기업의 문제를 뛰어넘어 자산운용사를 비롯한 기관투자자들이 이들 문제를 모두 들여다볼 것이기 때문입니다. 이는 앞서 언급했듯 기업의 자금 조달과 이익 창출에 직접적 영향을 주게 될 거고요.

더구나 이미 글로벌 기업들이 지속 가능성 공시에 동참하기 시작했습니다. ‘과학 기반 감축 목표 이니셔티브’(Science-based Target Initiative, 이하 SBTi)는 기업·금융기관의 탄소 중립 목표와 수행 과정을 검증하고 모니터링·평가하는 협의체인데요. 현재 SBTi에는 전 세계 총 5919개 기업·기관·금융사가 참여하고 있습니다. 국내에서도 이미 46개 기업이 가입했죠.

참여 기업은 SBTi가 정의한 온실가스 회계 처리 및 보고 기준(GHG Protocol)에 따라 온실가스 배출량과 성격을 스코프 1~3로 나누고 그 수치를 보고하고 있습니다. 기업들은 이 정보에 기초해 향후 재생에너지 사용과 재활용 기술 개발, 원료 대체 등 탄소 중립을 위한 실천에 나서기도 합니다.

이런 일련의 변화는 이미 기업이 직접적으로 환경 문제를 신경 쓰지 않으면 경영 활동에 어려움이 생길 수 있다는 뜻이 됩니다. 그렇다면 정확히 어떤 식으로 금융 자본이 기업의 환경 경영에 관여하고 있는지 실증적 사례를 통해 확인해보겠습니다.

자산운용사는 어떻게 기업에 ‘탄소 중립 활동’을 일으킬까 (feat. 슈로더)

그렇다면 자산운용사는 어떤 식으로 기업 탄소 중립에 주주 행동주의를 이용하고 있을까요? 글로벌 자산운용사로 세계에서 가장 먼저 스튜어드십 코드를 도입한 ‘슈로더’(Schroders)의 사례가 흥미롭습니다.

슈로더는 기업이 탈탄소화에 나서는 게 투자자에게 중장기적으로 더 나은 재무적 수익을 가져다줄 수 있다고 봅니다. 그래서 기업이 지속 가능한 비즈니스 모델을 구축하도록 꾸준한 경영 관여 활동이 필요하다고 판단했죠. 예컨대 탄소 경제를 지향하는 기업에겐 ‘재무·규제·평판 리스크’에 직면할 수 있음을 강조하고요. 이를 해소할 수 있도록 화석 연료를 대체하면서도 기업이 성장할 수 있는 영역을 찾도록 목표 설정과 실행 등을 도와줍니다.

관련해 ‘TCFD(Task Force on Climate-related Financial Disclosures) 2022’ 리포트를 보면, 슈로더는 2022년 700여 피투자 기업들에 탄소 중립 목표와 의견을 설명했고, 실제로 그 효과가 발생했습니다. 구체적으론 2021년에 비해 지구 온도를 2도 이상 낮추는 목표를 세우는 비율이 그렇지 않은 회사들보다 두 배가량 많았다는 겁니다.

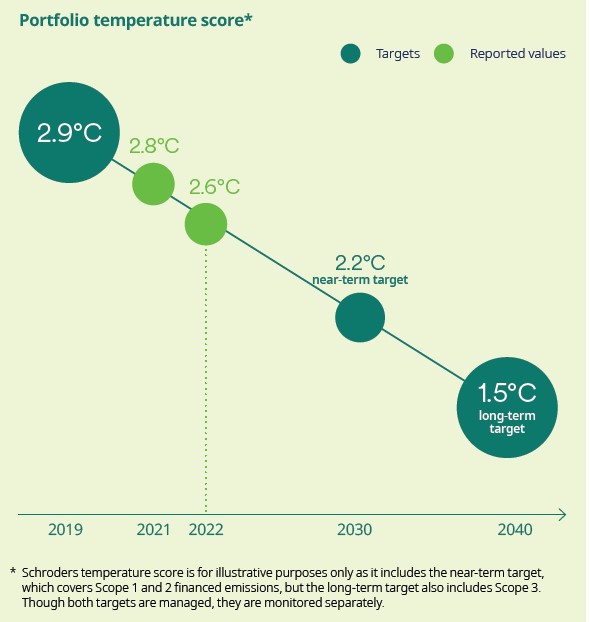

슈로더는 투자 자산에서 발생하는 ‘포트폴리오 온도 점수’도 발표합니다. 포트폴리오 온도 점수는 투자 자산이 일으키는 지구 평균 온도 상승폭을 수치화한 겁니다. 기업이 직접 탄소를 배출하는 스코프 1, 기업이 쓰는 전기나 스팀 등으로 인해 대기에 방출되는 스코프 2를 동시에 고려하죠.

최초 해인 2019년 2.9도였던 슈로더의 포트폴리오 온도는 2022년 2.6도로 0.3도 줄었습니다. 슈로더는 2030년까지 이 온도를 2.2도로 낮추고, 2040년에는 기업의 가치사슬(Value-chain)에 포함되는 모든 간접적 탄소 배출인 스코프3까지 포함해 1.5도까지 낮출 계획입니다.

슈로더 측은 리포트에서 “관리 포트폴리오의 투자 전환을 촉진하는 것을 넘어서, 우리는 고객이 저탄소 배출 자산에 중점을 둔 포트폴리오에 투자하도록 하는 방법을 찾고 있다”라며 “탄소 중립으로 빠르게 전환하거나 기후 도전에 대한 해결책을 제시하는 자산이 그 대상”이라 설명합니다.

기후 변화에 둔감한 이사회, 기관투자자가 쫓아낼 수도 있다

슈로더는 기후 변화 관련 주주 제안에 대해 의결권도 적극적으로 행사합니다. ‘6대 우선적 관여 영역’ 중 기후 변화 대응을 하나로 꼽았고, 실제로 온실가스 배출량이 많지만 아직 탄소 배출 감소에 대한 약속을 하지 않은 회사에 의결권을 행사하고 나섰습니다.

구체적으론 2022년 총 1100개 경영 관여 활동을 벌였고 세계 737개 기업과 기후 변화 대응을 두고 협력했습니다. 또 같은 기간 투자기업에 대한 주주결의 가운데 기후 관련 결의가 25%에 이르렀고 기후 관련 주주 제안의 69%, 경영진의 '기후에 대한 의견 표명'(Say on Climate) 제안의 76%를 지원했다고 합니다.

기후에 대한 의견 표명의 경우, 슈로더는 주주에게 기업의 기후 목표와 정책 또는 전환 계획을 승인하는 기회를 제공하고요. 슈로더 측 기대치와 일치하며 야심적인 경우에만 지지한다고 합니다. 또 기후 변화에 무관심하고 뒤쳐진 기업의 이사회 구성원들에 대해선 반대 의결권도 행사한다고 합니다.

이해를 돕기 위해 좀 더 실천적인 사례를 살펴봅니다. 슈로더가 UN의 ‘넷제로 은행 연합’((Net Zero Banking Alliance)에 서명한 유럽은행 13곳을 대상으로 한 활동을 보면 이들이 어떻게 기업의 탄소 배출량 감축에 관여하는지 알 수 있습니다.

슈로더가 은행에 집중한 이유는, 은행에서 빌려주는 돈 또한 기업이 탄소를 배출하게 만드는 주된 요인이 되기 때문입니다. 실제로 금융은 탄소 배출의 주요한 자금 조달원이고, 금융기관의 투자는 해당 기업의 가치뿐 아니라 지속 가능성에 상당한 영향을 미치죠. 은행 또한 탄소 배출에 신경을 써야 하는 이유입니다.

슈로더는 관여 대상 은행이 기업에 벌인 대출과 투자에서 생기는 온실가스 배출량인 ‘금융배출량’(financed emmission), 그리고 기후전환 계획 관련 실행 가능한 목표와 기간 설정 등을 비롯해 33개 기준에 어떻게 부합하는지를 체크했습니다. 그 과정에서 83개의 조처를 요청하고 모범 사례에 대한 18가지 결론을 뽑아냈죠.

이 프로젝트를 담당한 저스틴 비세커(Justin Bisseker) 슈로더 유럽주식 부문 애널리스트는 “투자자들이 수익뿐 아니라 수익 창출 방식에도 관심을 갖게 되었다는 점에 주목했다”며 “금융기관이 탄소 배출량 감축에서 나아가 지속 가능한 비즈니스 모델을 구축했는지, 관련 리스크에는 어떻게 대응할 계획인지가 투자자들에게 중요해졌음을 알 수 있었다”라고 설명합니다.

이러한 활동을 통해 슈로더는 과학 기반 감축 목표 이니셔티브(SBTi)를 인증한 최초 금융기관 중 한 곳이 됐습니다. 동시에 승인된 과학 기반 목표를 가진 있는 운용사 중 운용자산 규모가 가장 큰 자산운용사로 자리 잡았습니다.

결론 : 투자자가 탈탄소화를 들여다보면 '지구 온도'가 낮아집니다

투자자가 기업에 어떤 식으로 탈탄소화를 장려하는지, 국제 사회는 이에 어떻게 공조하고 있는지 등을 살펴봤습니다. 세 줄 결론입니다.

1. 글로벌 투자 기관들은 기관이 탄소 중립을 달성하도록 경영에 관여하고 있습니다.

2. 이유는 간단합니다. 지구 환경이 파괴된다면 경제 체계가 무너지고 투자 자산에 손실이 생기기 때문입니다.

3. 슈로더 같은 자산운용사들은 기업의 탄소 중립 관련 활동을 도와주는 한편 필요시 의결권을 행사하는 등 적극적 주주 활동을 펼치고 있습니다.

지구 온도의 상승은 인류의 생존과 직결된 문제지만 쉽게 간과되곤 합니다. 다만 이를 무시할 경우 서서히 끓는 물 속에 있는 개구리처럼, 어느 순간 우리 삶을 직접적으로 위협하기 시작할 겁니다. 그를 위해 인류가 나아가야 할 길은 너무나 확실하며 당장 실천을 해야 할 일 될 겁니다.

얼핏 자본이 이익 극대화에만 신경쓰는 듯 보이지만, 실상 그 안에서 돈을 움직이는 플레이어들 또한 인간입니다. 또한 지속 가능성을 확보함은 그 자체로 이익을 극대화하는 행위가 되죠. 그런 면에서 돈과 지구 환경, 탄소 중립은 얼핏 상충되는 듯 보이지만 실제론 동행해야 할 주체가 됩니다.

이일호 기자 atom@bloter.net

▼기사원문 보러가기

'탄소 없애세요' 기업 환경활동에 '90000조원'이 간섭하는 이유 [넘버스]

넘버스는 가 선보이는 기업분석·자본시장 뉴스 제공 서비스입니다.2017년 세계 최대 투자기관 이니셔티브 ‘기후 행동 100+’(Climate Action 100+)은 200여 투자사와 함께 피투자 기업들에 탄소 배출

www.bloter.net

'Governance > 주주행동주의' 카테고리의 다른 글

| [한국타이어 적대적 M&A] MBK, ‘한국앤컴퍼니’ 경영권 확보 추진 (0) | 2023.12.05 |

|---|---|

| HFR, 실적 부진에 주주행동주의까지…경영권 방어 문제 없나? (0) | 2023.12.05 |

| '지역 환경 보호'에 힘 쓰는 기업, 투자 관점에서 주목해야 하는 이유 (0) | 2023.11.10 |

| 자연자본 못 지키면 '3600조' 증발...英 찰스 3세가 환경 강조하는 이유 (0) | 2023.10.27 |

| ‘지구 온도’ 낮추는 기업이 돈 되는 이유 (0) | 2023.09.28 |