▼기사원문 바로가기

[메리츠금융 레버리지 점검]① 한달새 이자수익 전망치 6500억 깎였다…진짜 이상 없나

'하이 리스크, 하이 리턴' 기조로 공격적인 기업금융 영업에 나서는 메리츠금융그룹에 대해 살펴 봅니다.홈플러스의 기업회생절차 개시를 계기로 공격적인 기업대출 영업을 해왔던 메리츠금융

www.numbers.co.kr

'하이 리스크, 하이 리턴' 기조로 공격적인 기업금융 영업에 나서는 메리츠금융그룹에 대해 살펴 봅니다.

홈플러스의 기업회생절차 개시를 계기로 공격적인 기업대출 영업을 해왔던 메리츠금융그룹의 올해 연간 이자수익 전망치도 한달새 6500억원가량 하향 조정됐다. 그동안 메리츠금융은 계열사 동반으로 대형 딜에 뛰어들며 기업금융(IB) 부문에서 공격적인 영업을 펼치며 높은 수익을 올려왔다. 그러나 홈플러스의 회생절차 개시로 이자비용 등 금융 채무가 유예돼 올해 메리츠금융의 연결 이자수익도 꺾일 것이라는 관측이다. 메리츠금융은 연 복리 10%에 달하는 것으로 알려진 홈플러스 익스포저(위험노출액) 1조2000억원 규모를 보유하고 있다.

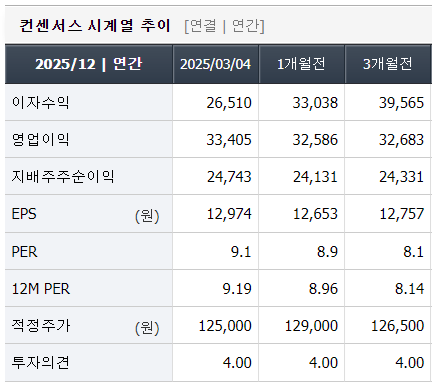

7일 금융정보업체 에프앤가이드에 따르면 메리츠금융의 올해 연간 이자수익은 지난 4일 기준으로 2조6510억원을 기록할 것으로 전망됐다. 불과 1개월 전 전망치였던 3조3038억원보다 6500억원가량 주저앉은 수준이다. 3개월 전 전망치는 3조9565억원이었다.

메리츠금융의 연결 이자수익은 2021년 1조9125억원에서 2022년 2조9412억원, 2023년 3조9039억원으로 크게 뛰었다. 2023년 당시 상장사였던 메리츠화재와 메리츠증권을 완전 자회사로 편입시킨 효과도 포함됐다. 완전자회사로 편입되면 해당 자회사들의 실적이 일부만 반영되는 게 아니라 온전히 반영돼 연결 기준 수익이 늘어나고 배당 수익도 증가되서다. 지난해에는 4조217억원의 이자수익을 거둬 사상 최대치를 나타냈다.

이를 고려하면 3조원대를 밑도는 이자수익 전망치는 기존의 영업 기반으로는 그룹사 전체적으로 이자수익을 내기 어려워졌다는 의미로 해석된다. 그동안 메리츠금융은 메리츠화재·메리츠증권·메리츠캐피탈 3사가 합동으로 거액의 급전이 필요한 기업들에게 높은 이율로 대출해주면서 고수익을 올려왔다. 대부분 신용등급이 경색되거나 유동성 위기에 빠진 기업들의 자금조달 창구가 돼 주면서 구원투수 역할을 해온 것이다.

실제로 2022년 유동성 위기에 빠졌던 롯데건설에 1조5000억원 규모의 자금을 투입하면서 수수료를 포함해 13%에 달하는 이자를 받았다. M캐피탈(현 MG캐피탈)에는 연 9%대에 2800억원을, 폴라리스쉬핑 모회사 폴라E&M에는 12.5%에 3400억원을 대출해주기도 했다. 경영권 분쟁이 불거졌던 고려아연에는 1조원 규모의 사모사채를 인수하면서 만기 1년에 6.5% 금리를 제시했는데, 고려아연의 신용등급(AA+)을 감안하면 역시 고리 대금이다.

홈플러스 역시 지난해 5월 1조3000억원 규모 3년 만기 리파이낸싱이 성사돼 메리츠금융의 높은 수익원이 돼 줬다. 연 복리 10% 수준으로 알려졌다. 지난달 콘퍼런스콜에서도 메리츠그룹은 '홈플러스 기업대출'을 콕 찝어 언급하며 빅 딜 자문수수료 증가 영향으로 지난해 연간 IB 부문 실적이 개선됐다고 설명하기도 했다.

이러한 가운데 홈플러스의 회생절차 개시로 금융채권 상환 유예와 함께 이자를 포함한 금융비용 지출이 일시 중단돼 메리츠금융의 수익성에도 부정적인 영향을 미칠 것이라는 관측이다. 그동안 고금리 대출로 전 계열사가 합심해 수익성을 크게 키워온 공격적인 행보가 오히려 부메랑으로 되돌아오는 모습이다.

신용평가사들도 메리츠그룹의 위험 요인에 대해서는 단일 차주에 대해 거액의 신용집중위험을 계열사 전반에서 공유하고 있다는 점을 꼬집었다. 자칫 차주의 신용위험이 메리츠금융 계열사들에도 도미노식으로 전이될 수 있다는 지적이다. 한국신용평가에 따르면 메리츠그룹이 보유한 홈플러스 익스포저 현재 잔액은 메리츠증권 6551억원, 메리츠화재 2808억원, 메리츠캐피탈 2808억원 등이다.

윤소정 한국신용평가 수석연구원은 "메리츠금융이 아직까지는 기업금융 부문에 내재한 높은 위험수준 대비 우수한 수익성을 이어가고 있으나, 그룹의 신용위험 관점에서 높은 위험자산 익스포저에 내재한 잠재 리스크 요인을 고려해야 한다"며 "메리츠금융 내 자산포트폴리오 리스크, 부실 위험 전이 가능성 등 위험익스포저 관리를 계속적으로 모니터링할 예정"이라고 했다.

메리츠 측은 홈플러스의 경우 부동산 신탁회사와 맺은 신탁계약의 수익증권을 담보로 제공받았기 때문에 자금 회수는 문제 없다는 입장이지만, 담보자산 대부분이 즉시 현금화하기 어려운 부동산이어서 수익성은 물론 유동성 악화 역시 불가피하다. 지난해 2월 결산된 감사보고서 상 홈플러스의 유형자산은 장부가액으로 토지 2조2941억원, 건물 1조8818억원, 건설중인 자산 40억원 등 총 4조3507억원으로 집계됐다.

메리츠 관계자는 "수십여 곳에 달하는 홈플러스의 모든 부동산 자산을 담보로 잡고 있는 상태로, 담보자산 가치가 감정평가액 기준으로는 약 5조원에 달한다"며 "수익권 행사라든지 담보 처분권 행사 등은 향후 상황을 보고 결정할 사안으로, 논의 중에 있어 결정된 게 없다"고 말했다.

임초롱 기자 twinkle@bloter.net

'재무분석' 카테고리의 다른 글

| [메리츠금융 레버리지 점검]② KB·NH 낮추는데…'하이리스크' 꽂힌 메리츠증권만 역주행 (0) | 2025.03.11 |

|---|---|

| 잘 나가는 한화오션, 대우조선 시절 '결손금' 전부 털었다 (0) | 2025.03.11 |

| [AI LLM 체인 점검] '법차손 리스크' 해소 플리토, '수익·재무' 다 잡았다 (0) | 2025.03.06 |

| [코스닥 밸류업 진단] 자본 늘린 밀리의서재, 주주환원은 '검토 중' (0) | 2025.03.05 |

| [롯데건설 유동성 점검] ③ '잠재 매물' 추가 검토 사업장 살펴보니 (0) | 2025.02.28 |